Tagesgeld als Altersvorsorge – wie weit hilft das

Tagesgeld kann für die Altersvorsorge sinnvoll sein, reicht allein aber meist nicht aus. Es eignet sich vor allem als sichere Reserve für Notfälle oder für Geld, das kurzfristig verfügbar bleiben soll. Für langfristigen Vermögensaufbau fehlen bei Tagesgeld oft ausreichende Renditen, um Inflation und steigende Lebenshaltungskosten auszugleichen. Deshalb nutzen viele Menschen Tagesgeld eher als Ergänzung zu ETFs, Fonds oder anderen Vorsorgebausteinen.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Grenzen der Tagesgeld Altersvorsorge

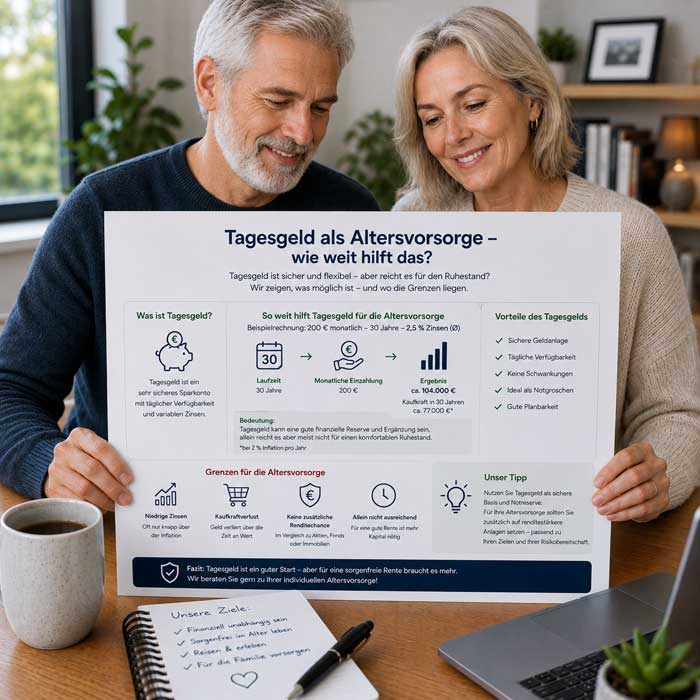

Die Tagesgeld Altersvorsorge fühlt sich erst einmal sicher an. Das Geld liegt sichtbar auf dem Konto, ist jederzeit erreichbar und schwankt kaum. Als Reserve ist das praktisch. Für die langfristige Altersvorsorge reicht Tagesgeld allein aber meist nicht aus. Aus angespartem Kapital entsteht dadurch selten ein verlässliches Zusatzeinkommen. Viele merken das erst, wenn die Preise steigen und die geplante Rente nicht mithält. Wer Tagesgeld mit echter Altersvorsorge verwechselt, bekommt vor allem Ruhe, aber kaum Wachstum. Genau hier liegt der Zielkonflikt zwischen Sicherheit, Rendite und Zeit.

Sicherheitsrolle im Vermögensaufbau

Im Vermögensaufbau kann ein Sicherheitsbaustein wie Tagesgeld sehr sinnvoll sein. Für die Notreserve, geplante Ausgaben oder die letzten Jahre vor dem Ruhestand ist es gut geeignet. Problematisch wird es, wenn ein zu großer Teil des Geldes dauerhaft auf Tagesgeld liegt. Dann wächst das Vermögen über lange Zeit deutlich langsamer. Geld auf dem Konto bleibt zwar ruhig, arbeitet aber kaum.

Sparstrecken über Jahrzehnte

Über mehrere Jahrzehnte werden niedrige Zinsen besonders deutlich. Das Geld bleibt verfügbar, aber der Zinseszinseffekt kommt kaum in Schwung. Im Vergleich zu Aktien, ETFs oder auch gut eingesetztem Festgeld baut ein reines Tagesgeld-Polster meist langsamer Vermögen auf. Lange Sparstrecken zeigen deshalb klar, warum ein begrenzter Wachstumsanteil oft wichtig ist.

Pufferlogik vor dem Rentenstart

Kurz vor dem Rentenstart verändert sich die Priorität. Dann zählt nicht mehr jeder zusätzliche Prozentpunkt Rendite, sondern schneller Zugriff auf Geld. Für Reparaturen, Eigenanteile, Nachzahlungen oder einige Übergangsmonate kann ein Tagesgeldkonto gut passen. In dieser Pufferlogik hat Tagesgeld seinen Platz. Als alleinige Ruhestandslösung trägt es aber selten, weil laufende Ausgaben auch laufende Erträge brauchen.

Sicherheit des Tagesgelds im Alter

Im Alter wirkt Tagesgeld angenehm verlässlich, weil der Kontostand jederzeit sichtbar ist. Diese Sicherheit ist real, aber begrenzt. Die gesetzliche Einlagensicherung schützt Guthaben nur bis zu bestimmten Grenzen pro Bank. Wer höhere Summen hält, sollte sie deshalb bewusst verteilen. Festgeld bietet ähnliche Stabilität, bindet das Geld aber länger. Gegenüber Fonds oder Aktien fühlt sich Tagesgeld ruhiger an. Trotzdem schützt ein sicheres Guthaben nicht automatisch deine Sicherheit im Ruhestand. Mieten, Pflege, Energie und Alltag können teurer werden, auch wenn der Kontostand gleich bleibt.

- Geld bleibt sichtbar auf dem Konto.

- Sicherung gilt nur bis zur Einlagengrenze.

- Länger gebundenes Kapital reduziert Flexibilität.

- Nominelle Stabilität schützt nicht vor Inflation.

Schutz durch Einlagensicherung

Die gesetzliche Einlagensicherung schützt Guthaben nicht unbegrenzt. In der Regel gilt sie bis 100.000 Euro je Kunde und Bank. Bei größeren Summen auf einem Tagesgeld-Konto wird dieses Limit wichtig. Viele Sparer verteilen ihr Geld deshalb auf mehrere Institute. Tagesgeld ist dadurch eher ein sicherer Parkplatz für Rücklagen als ein starker Renditebaustein.

Zugriff im Vorsorgealltag

Der schnelle Zugriff macht Tagesgeld im Alltag bequem. Er senkt auch die Hürde, überhaupt regelmäßig Geld zur Seite zu legen. Gleichzeitig ist das Geld so leicht erreichbar, dass es schnell für Urlaub, Autoreparatur oder eine neue Waschmaschine genutzt wird. Auf dem Kontoauszug wirken diese Abflüsse einzeln klein. Über die Jahre können sie die Altersreserve aber deutlich schwächen.

Rendite des Tagesgelds im Alter

Für die Altersvorsorge zählt beim Tagesgeld nicht der beworbene Startzins, sondern das Ergebnis nach vielen Jahren. Einzelne gute Zinsphasen sehen auf dem Konto erfreulich aus. Mehrere schwache Jahre können diesen Vorteil aber wieder ausbremsen. Steuern senken die Nettozinsen zusätzlich, während Inflation die Kaufkraft mindert. Bei 15.000 Euro Guthaben kann ein gutes Zinsjahr ordentlich wirken. Über lange Zeit reicht das aber oft nicht für echten Vermögensaufbau. Festgeld macht Erträge planbarer. Aktien und ETFs bieten mehr Chancen, schwanken dafür aber stärker. Sicherheit auf dem Konto ist deshalb nicht dasselbe wie Sicherheit im Ruhestand.

| Veränderung im Alltag | Sichtbare Folge |

|---|---|

| Steuerabzüge | Nettozinsen wirken deutlich niedriger |

| Inflationsanstieg | Kaufkraft sinkt trotz Zinsgutschrift |

| Schwankende Angebote | Kurze Hochphasen, danach Abschwächung |

| Festgeld vs. Tagesgeld | Mehr Planbarkeit gegenüber Flexibilität |

Nominalzins und Realertrag

Auf Vergleichsportalen fällt meist zuerst der Nominalzins auf. Für deine Altersvorsorge zählt aber der Realertrag. Sobald Inflation, Steuern und befristete Aktionszinsen berücksichtigt werden, bleibt oft deutlich weniger übrig. Gerade im Ruhestand kann eine zu große Tagesgeldreserve schneller an Reichweite verlieren, als es der Kontostand vermuten lässt.

Zinswechsel im Sparverlauf

Wenn sich der Leitzins verändert, passen viele Banken ihre Konditionen an. Dadurch wirkt der Sparverlauf beim Tagesgeld weniger stabil, als es zunächst scheint. Mal gibt es einen guten Zins, später wieder deutlich weniger. Diese Zinswechsel erschweren die Planung. Jahresübersichten zeigen dann kein gleichmäßiges Wachstum, sondern eher ein Auf und Ab.

Steuerabzug nach Freibeträgen

Auch Tagesgeldzinsen können durch Steuerabzug nach Freibeträgen an Wirkung verlieren. Sobald der Freibetrag ausgeschöpft ist, zählt nur noch der Nettozins. Das wirkt bei kleinen Zinsbeträgen zunächst harmlos, summiert sich aber über Jahre. Gerade bei niedrigen Zinsen fällt jeder Abzug stärker auf. Für lange Laufzeiten bleibt Tagesgeld deshalb ein begrenzter Baustein.

Kaufkraft des Tagesgelds im Alter

Der Kontostand auf dem Tagesgeldkonto kann über Jahre ruhig aussehen. Im Alltag merkt man trotzdem, dass dieselbe Summe später weniger wert ist. Im Supermarkt, bei Versicherungen, Energie oder Nebenkosten zeigt sich der Unterschied sehr schnell. Wenn das Guthaben zehn Jahre fast gleich bleibt, bezahlt es später weniger Miete, Gesundheit und Alltag. Auch Festgeld löst dieses Problem nur teilweise, wenn der feste Zins unter der Preissteigerung liegt. Für den Lebensstandard zählt nicht die Zahl auf dem Konto, sondern die spätere Kaufkraft.

Kaufkraftverlust trotz Zinssatz

Steigende Zinsen klingen zunächst gut. Trotzdem kann der Kaufkraftverlust weitergehen, wenn die Preise schneller steigen als das Guthaben wächst. Dann reicht dieselbe Reserve im Alltag weniger weit. Ein ausgewogener Mix aus Notreserve, Tagesgeld und wachstumsorientierten Anlagen kann dieses Risiko besser abfedern als ein einziges ruhiges Konto.

Realwert nach zehn Jahren

Nach zehn Jahren wird der Unterschied zwischen Kontostand und Realwert oft deutlich. Auf dem Auszug steht vielleicht ein Plus. Im Alltag reicht dasselbe Geld aber für weniger. Kleine Inflationsschübe können über längere Zeit selbst solide Zinsen aufzehren. Deshalb schauen erfahrene Anleger beim Tagesgeld nicht nur auf den Zins, sondern auch auf Aktienquote, ETFs und reale Kaufkraft.

Steuerwirkung des Tagesgelds im Alter

Die Steuerwirkung von Tagesgeld fällt oft erst nach mehreren Jahren richtig auf. Einzelne Zinsgutschriften wirken klein, doch Abgeltungsteuer, Solidaritätszuschlag und mögliche Kirchensteuer reduzieren den Nettoertrag. Ein Freistellungsauftrag hilft, ersetzt aber keine Rendite. Wer nur auf Bruttozinsen schaut, vergleicht zu oberflächlich. Für die Altersplanung zählt, was nach Steuern übrig bleibt und wie lange dieses Geld später reicht.

Abgeltungsteuer bei Zinsgutschriften

Sobald der Freibetrag überschritten ist, zieht die Bank bei Zinsgutschriften automatisch die Abgeltungsteuer ab. Auf dem Konto landet dann weniger, als der Bruttozins vermuten lässt. Für die spätere Rente zählt aber jeder Nettoeuro. Die Werbezahl allein sagt deshalb wenig darüber aus, wie stark Tagesgeld wirklich zum Ruhestand beiträgt.

Freistellungsauftrag im Rentenaufbau

Ein Freistellungsauftrag schützt einen Teil der Zinsen vor Steuerabzug. Wer mehrere Banken nutzt oder zusätzlich Festgeld hält, sollte die Aufteilung regelmäßig prüfen. Der Freibetrag verbessert den Nettozins, löst aber nicht das Grundproblem. Für den langfristigen Rentenaufbau fehlt Tagesgeld häufig das notwendige Wachstum.

Tragweite des Tagesgelds für Rentenlücken

Regelmäßige Einzahlungen auf ein Tagesgeldkonto wirken zunächst solide. Bei einer echten Rentenlücke stößt diese Strategie aber schnell an Grenzen. Niedrige Zinsen verlängern den Weg zum Zielkapital, während Wohnen, Pflege und Alltag teurer werden können. Wer monatlich 150 Euro nur auf ein Konto legt, baut zwar eine Reserve auf, erreicht aber meist kein verlässliches Zusatzeinkommen. Ein später Start macht es noch schwieriger, weil verlorene Jahre kaum aufzuholen sind. Festgeld kann etwas mehr Planbarkeit bringen, löst das Wachstumsproblem aber selten allein.

- Kleine Sparraten reichen nicht für lange Zusatzrente.

- Niedrige Zinsen verlangsamen den Kapitalaufbau.

- Sichtbare Lücken treten oft erst kurz vor Bedarf auf.

- Festgeld mindert Schwankungen, schafft aber kein hohes Wachstum.

Monatsbeiträge und Rentenlücke

Regelmäßige Monatsbeiträge bringen Ordnung ins Sparen. Bei niedrigen Zinsen wächst das Kapital aber nur langsam. Eine selbstständige Physiotherapeutin, die 150 Euro im Monat nur aufs Konto legte, hatte nach Jahren zwar eine Reserve, aber kaum zusätzliche laufende Einnahmen. Die Rentenlücke blieb also bestehen. Ein kleiner Aktienanteil kann diesen Nachteil oft besser ausgleichen.

Kipppunkte später Startphasen

Wer spät mit der Vorsorge beginnt, verliert vor allem Zeit. Tagesgeld holt diesen Rückstand kaum auf, Festgeld meist auch nicht. Gerade in engen Startphasen fallen kleine Ertragsunterschiede stark ins Gewicht. Solche Kipppunkte treffen Kaufkraft und Ruhestandssicherheit oft stärker als einzelne Börsenschwankungen.

Mischung des Tagesgelds mit Vorsorgebausteinen

Im Vorsorgemix hat Tagesgeld eine klare Aufgabe. Es hält Geld für die Notreserve oder für die ersten Jahre im Ruhestand verfügbar. Für längere Zeiträume braucht es meist weitere Bausteine. Fonds, Aktien und ETFs können Wachstum liefern, während Festgeld für mittlere Laufzeiten planbare Zinsen bringt. Diese Mischung trennt kurzfristige Sicherheit von langfristigem Vermögensaufbau. Tagesgeld schützt deine Liquidität, aber nicht automatisch deinen Lebensstandard im Alter.

Notreserve neben Wachstumsbausteinen

Eine Notreserve auf dem Tagesgeldkonto hilft bei Reparaturen, Nachzahlungen oder plötzlichen Rechnungen. Sie verhindert auch, dass du Wertpapiere in schlechten Marktphasen verkaufen musst. Wachstumsbausteine wie Fonds oder ETFs brauchen mehr Zeit und stärkere Nerven. Dafür können sie die Kaufkraft langfristig besser schützen. Tagesgeld hält dich beweglich, trägt aber nicht die komplette Altersvorsorge.

Ergänzung durch Wertpapierbausteine

Wertpapierbausteine können die Kaufkraft über lange Zeit robuster halten als reines Tagesgeld. Fonds und ETFs schwanken sichtbar, gleichen Inflation über Jahrzehnte aber oft besser aus. Eine sinnvoll gewählte Aktienquote verteilt Chancen und Risiken breiter. Genau das kann ein reiner Sicherheitsbaustein nicht leisten.

Zeithorizont vor dem Ruhestand

Je näher der Ruhestand kommt, desto wichtiger wird ein liquider Puffer. Bei langem Zeithorizont kostet eine zu hohe Tagesgeldquote dagegen oft Rendite und damit späteren Spielraum. Deshalb verändert sich die passende Mischung mit der Zeit. Früher darf Wachstum mehr Raum bekommen. Später kann der Anteil sicherer Reserve steigen.