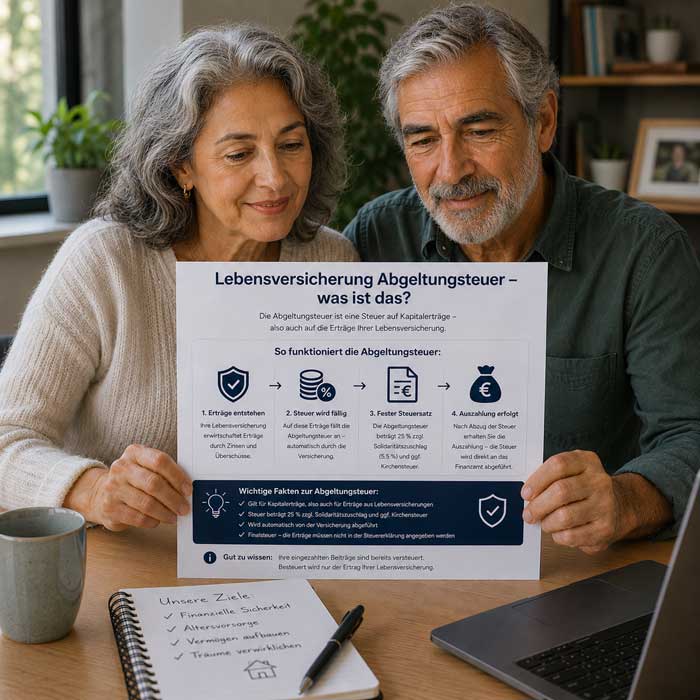

Abgeltungsteuer bei der Lebensversicherung – was ist das

Die Abgeltungsteuer bei der Lebensversicherung ist eine Steuer auf Kapitalerträge, die bei bestimmten Auszahlungen oder Gewinnen aus Versicherungsverträgen anfällt. Sie beträgt in Deutschland grundsätzlich 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Besteuert wird meist nicht die gesamte Auszahlung, sondern nur der Gewinn oberhalb der eingezahlten Beiträge. Ob die Abgeltungsteuer tatsächlich greift, hängt unter anderem vom Vertragsbeginn, der Laufzeit und der Art der Auszahlung ab.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Abgeltungsteuer Versicherung bei Alt und Neuverträgen

Wenn die Auszahlung näherkommt, wird schnell sichtbar, wie unterschiedlich Alt- und Neuverträge steuerlich behandelt werden. Bei der Abgeltungsteuer Versicherung zählt nicht nur der erzielte Ertrag, sondern auch das Abschlussdatum, die Laufzeit und die Art, wie Überschüsse entstehen. Viele bemerken den Unterschied erst, wenn der Versicherer Kapitalerträge ausweist oder der Rückkaufswert niedriger ausfällt als erwartet. Ältere Policen folgen häufig anderen Regeln als neue Verträge. Wer diese Unterschiede früh kennt, kann die spätere Leistung realistischer einschätzen.

Steuerzugriff bei Policenerträgen

Abgeltungsteuer Versicherung klingt zunächst technisch, wird aber oft erst bei Auszahlung, Rückkauf oder Kapitalwahlrecht wirklich relevant. Während der Laufzeit wächst der Vertragswert meist im Hintergrund, ohne dass direkt ein Steuerabzug sichtbar wird. Erst wenn der Gewinn tatsächlich zufließt, wird geprüft, welche Erträge steuerlich betroffen sind. Ob Überschüsse, Fondsanteile oder stille Reserven eine Rolle spielen, hängt von der Bauart deiner Police ab.

Vertragsbiografie als Steuerfaktor

In der Praxis ist meist nicht die Beitragshöhe entscheidend, sondern der Verlauf des Vertrags. Wichtig sind Beginn, vereinbarte Laufzeit und der Zeitpunkt, zu dem das Geld ausgezahlt wird. Wer einen Vertrag zwölf Jahre hält und später auszahlen lässt, kann steuerlich anders behandelt werden als bei einem frühen Rückkauf. Viele achten zuerst auf die Renditeprognose und übersehen dabei die Vertragsdaten. Genau diese Daten beeinflussen am Ende die Nettorendite.

Relevanz der Besteuerung von Versicherungen

Steuern bleiben bei Versicherungen oft lange im Hintergrund. Erst wenn Brutto- und Nettobetrag nebeneinanderstehen, wird die tatsächliche Wirkung klar. Bei fondsgebundenen Policen kommen zusätzlich Marktgewinne, Kosten und steuerliche Abzüge zusammen. Wer nur auf den Vertragswert schaut, erhält deshalb schnell ein zu optimistisches Bild. Nicht jede hohe Ablaufleistung kommt in voller Höhe auf dem Konto an. Für eine realistische Planung zählt deshalb immer der Betrag nach Kosten und Steuern.

Rendite nach Steuerabzug

Vor der Auszahlung wirken Erträge oft höher, als sie später tatsächlich sind. Greift keine Sonderregel, behält der Versicherer die Abgeltungsteuer meist direkt ein. Erst die Nettorendite zeigt, was der Vertrag wirklich bringt. Bei 25 Prozent Steuer plus Zuschlägen bleibt von einem kleinen Gewinn deutlich weniger übrig. Besonders im Vergleich ähnlicher Policen fällt dieser Unterschied schnell auf.

Zeitfenster steuerlicher Wendepunkte

Schon wenige Monate können steuerlich einen Unterschied machen. Vor Laufzeitende, bei Kündigung oder nach erfüllter Mindestlaufzeit kann sich die steuerliche Bewertung verändern. Trifft die Abgeltungsteuer auf Kapitalleistung oder Fondsanteile, wirkt sich das direkt auf den Nettobetrag aus. Deshalb lohnt sich ein genauer Blick auf den Zeitpunkt, zu dem der Vertrag ausgezahlt oder beendet werden soll.

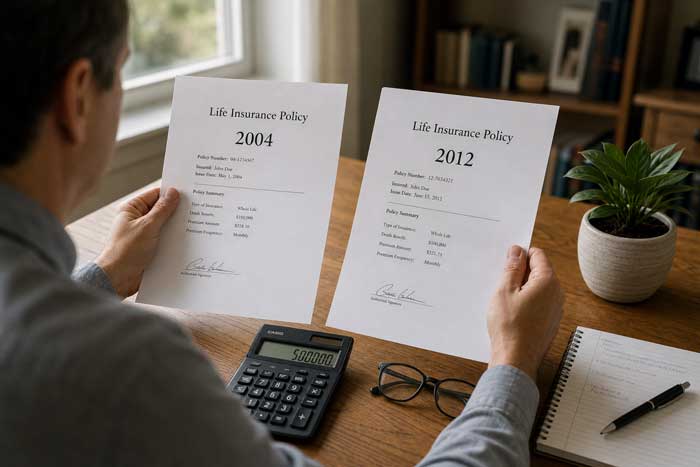

Unterschiede der Alt- und Neuverträge

Beim Vergleich von Altverträgen und Neuverträgen ist der Stichtag oft entscheidend. Ältere Policen behalten unter bestimmten Voraussetzungen günstigere Regeln, weil bei ihrem Abschluss andere steuerliche Vorgaben galten. Maßgeblich ist daher nicht nur das Produkt, sondern vor allem das Datum auf dem Versicherungsschein. Fehlen Haltedauer, Altersschwelle oder weitere Voraussetzungen, kann die Auszahlung trotz gleicher Sparabsicht deutlich niedriger ausfallen. Das lässt sich kurz vor Auszahlung meist nicht mehr korrigieren.

| Vertragstyp | Sichtbare Folge |

|---|---|

| Altverträge | Günstigere Besteuerung bei Auszahlung |

| Neuverträge | Kapitalerträge häufig steuerpflichtig |

| Laufzeit | Unterschiedliche Steuerwirkung bei langen Laufzeiten |

| Datum auf Versicherungsschein | Entscheidet über Bestandsschutz und Regelanwendung |

Stichtage bei Lebensversicherungen

Bei Lebensversicherungen kann ein einzelner Stichtag darüber entscheiden, ob alte Begünstigungen greifen oder die reguläre Besteuerung gilt. Schon wenige Monate Unterschied beim Abschluss können die spätere Steuerlast auf Kapitalleistungen verändern. Das zeigt sich besonders bei Altpolicen, wenn Unterlagen nach vielen Jahren erstmals genauer geprüft werden. Deshalb ist die erste Vertragsseite oft wichtiger als jede spätere Beispielrechnung.

Haltefristen bei privaten Rentenpolicen

Bei privaten Rentenpolicen zählt nicht nur die Vertragsart. Haltefristen und Aufschubzeit beeinflussen, wie Auszahlungen steuerlich behandelt werden. Längere Laufzeiten können die Ertragsanteilsbesteuerung günstiger machen, allerdings nur unter bestimmten Voraussetzungen. Fondsgebundene Policen bringen zusätzlich Fondsverkäufe, Kapitalwahlrechte und schwankende Wertstände ins Spiel. Dadurch werden Vergleiche schnell komplexer, als sie auf den ersten Blick wirken.

Folgen der Vertragsauszahlung

Am Ende zählt für die meisten vor allem der Betrag, der tatsächlich auf dem Konto eingeht. Genau dort zeigt sich, wie stark die Vertragsauszahlung durch Steuern beeinflusst wird. Entscheidend ist die Trennung zwischen eingezahlten Beiträgen und dem steuerpflichtigen Ertragsanteil. Wechselst du von einer Einmalzahlung zu einer laufenden Rente, verändert sich auch die steuerliche Behandlung. Besonders bei fondsgebundenen Policen wirken Gewinn, Kosten und Steuer gleichzeitig auf das Ergebnis. Wer das erst am Auszahlungstag prüft, hat oft weniger Entscheidungsspielraum.

Kapitalauszahlung aus Policen

Bei einer Kapitalauszahlung wird in der Regel nicht das gesamte Guthaben besteuert, sondern nur der Gewinnanteil. Auf dem Konto erscheint deshalb häufig weniger als die ausgewiesene Ablaufleistung. Vor allem bei fondsgebundenen Verträgen lohnt sich ein genauer Blick auf Überschüsse und Fondsverkäufe. Dort entstehen oft die Erträge, die später steuerpflichtig werden. Ein sauberer Abgleich hilft, Bruttozahlen nicht mit verfügbarem Geld zu verwechseln.

Rentenbeginn bei Versicherungsverträgen

Mit dem Rentenbeginn verändert sich die steuerliche Behandlung vieler Versicherungsverträge. Statt einer einmaligen Belastung steht dann die laufende Rente im Mittelpunkt. Welche Überschüsse verteilt werden und wie Fondsanteile eingebunden sind, beeinflusst die laufende Steuer. Einzelne Monatsbeträge wirken oft klein, können sich über viele Jahre aber deutlich summieren.

Folgen von Rückkauf und Rente

Ein vorzeitiger Rückkauf bringt zwar schneller Liquidität, kann steuerlich aber nachteilig sein. Rückkaufswert, Kostenabzug und versteuerbarer Gewinn entwickeln sich nicht immer parallel. Kündigst du kurz vor einer steuerlich günstigeren Haltedauer, kann vom zusätzlichen Vertragswert weniger übrig bleiben als erwartet. In der Beratung zeigt sich häufig, dass schon eine kleine zeitliche Verschiebung mehrere hundert oder sogar tausend Euro Unterschied machen kann.

- Kontostand steigt kaum, Steuerauswirkung spürbar größer.

- Unterschiedliche Zeitpunkte verändern die steuerliche Rechnung.

- Auf den Rückkaufswert wirken Abzüge direkt sichtbar.

- Bei Rentenbeginn verschiebt sich die Besteuerung der Erträge.

Rückkaufswerte bei vorzeitiger Kündigung

Bei einer frühen Kündigung liegen die meisten Rückkaufswerte niedriger, als viele erwarten. Stornoabzüge mindern den Betrag, und ein steuerpflichtiger Gewinn kann den Zufluss zusätzlich reduzieren. Steht der Vertrag im Plus, wirken Kosten und Steuer gleichzeitig. Gerade bei älteren Policen lohnt ein Vergleich von Rückkaufswert, Einzahlungen und bereits versteuerten Anteilen. So lässt sich besser erkennen, ob eine schnelle Kündigung wirklich sinnvoll ist.

- Kurzfristig sinken sichtbare Vertragsguthaben spürbar.

- Kleinere Erträge bleiben nach Abzug weniger übrig.

- Steuerliche Effekte zeigen sich oft erst bei Auszahlung.

- Altverträge können andere Überschussregeln haben als neue.

- Vergleiche bringen schnell konkrete Zahlen ans Licht.

Teilentnahmen aus Fondsrenten

Bei Teilentnahmen aus Fondsrenten wird die steuerliche Zuordnung schnell anspruchsvoll. Anbieter und Finanzamt trennen Beiträge, Wertzuwächse und bereits versteuerte Beträge voneinander. Diese Aufteilung wirkt auf den ersten Blick kleinlich, entscheidet aber über den späteren Steuerbetrag. Fehlt eine klare Zuordnung, können Korrekturen nötig werden. Besonders bei mehreren Entnahmen sollte deshalb sauber dokumentiert werden, welche Beträge bereits berücksichtigt wurden.

Spielräume der Versicherungsbesteuerung

Spielraum entsteht bei der Versicherungsbesteuerung weniger durch besondere Produkte als durch eine saubere Einordnung. Abrechnungen, Laufzeiten und bereits abgeführte Steuern sagen oft mehr aus als der Name der Police. Der Versicherer behält die Steuer häufig automatisch ein, seine Berechnung ersetzt aber keine eigene Prüfung. Gerade bei Kapitalauszahlungen, Fondsanteilen und Überschüssen können Details den Nettozufluss verändern. Wer Bescheinigungen ungeprüft ablegt, riskiert falsche Angaben oder unnötige Rückfragen durch das Finanzamt.

Anlage KAP bei Policenerträgen

Auch wenn der Versicherer bereits Steuern abgeführt hat, kann die Anlage KAP wichtig bleiben. Manche Policenerträge müssen dort noch berücksichtigt werden, etwa wenn Abzüge fehlten oder eine Günstigerprüfung sinnvoll ist. Bei mehreren Verträgen zeigen sich regelmäßig Unterschiede zwischen Bescheinigung, Freistellung und tatsächlichem Einbehalt. Ein genauer Abgleich vermeidet spätere Korrekturen.

Rechtsänderungen bei Versicherungserträgen

Regeländerungen beeinflussen die Besteuerung von Versicherungsverträgen immer wieder, besonders bei langen Laufzeiten. Dann können altes Recht und neue Verwaltungssicht nebeneinanderstehen. Ein Blick auf die ausgewiesenen Steuerdaten zeigt, wie sich Auszahlung und Versteuerung bei Alt- und Neuverträgen unterscheiden. Wer nur auf den Endbetrag achtet, übersieht leicht den Grund für eine abweichende steuerliche Einordnung.