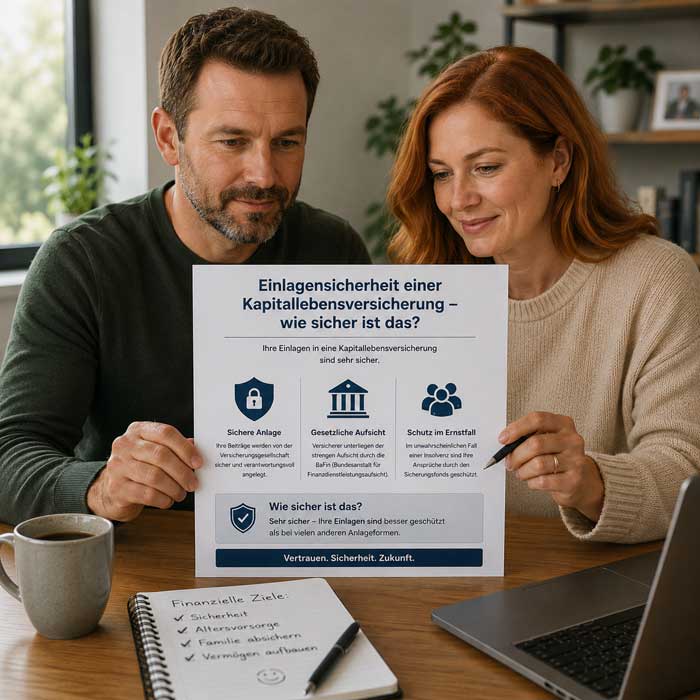

Lebensversicherung – was ist die Einlagensicherheit

Die Einlagensicherheit schützt Guthaben auf Girokonto, Tagesgeld oder Festgeld, falls eine Bank insolvent wird. Innerhalb der EU sind Einlagen in der Regel bis 100.000 Euro pro Person und Bank gesetzlich abgesichert. Wichtig ist dabei der Unterschied zur Lebensversicherung: Die Einlagensicherung schützt dein Geld bei einer Bankenpleite, während eine Lebensversicherung vertraglich vereinbarte Leistungen absichert.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Einlagensicherheit Vergleich

Beim Einlagensicherheit Vergleich geht es nicht nur um schöne Zinsversprechen der Banken. Entscheidend ist, was mit deinem Geld passiert, wenn eine Bank tatsächlich in Schwierigkeiten gerät. Liegen Rücklagen, Miete oder Notgroschen auf Girokonto, Tagesgeld oder Festgeld, zählt neben dem Zinssatz vor allem der Schutz im Ernstfall. Genau hier unterscheidet sich Kontoschutz deutlich von einer Versicherung: Eine Police zahlt nach Vertrag, die Einlagensicherung greift bei einer Bankeninsolvenz. Wer diesen Unterschied kennt, kann besser einschätzen, welche Gelder wirklich abgesichert sind und wo Grenzen liegen.

Finanzalltag privater Sparer

Im Alltag wird der Einlagensicherheit Vergleich oft schon beim Blick aufs Hauptkonto wichtig. Viele Menschen haben dort laufende Ausgaben, Rücklagen und kurzfristig benötigtes Geld zusammen liegen. Die Einlagensicherung schützt zwar im Insolvenzfall, garantiert aber nicht automatisch sofortigen Zugriff in jeder Krisensituation.

Vertrauen nach Bankenkrisen

Nach Bankenkrisen suchen viele Sparer vor allem Klarheit. Wichtig ist dann nicht der nächste Fachbegriff, sondern die Frage, wie eine Entschädigung konkret abläuft. Vertrauen entsteht dort, wo Banken Sicherungssysteme, Fristen und Abläufe verständlich erklären und Unterlagen nicht erst im Ernstfall kompliziert wirken.

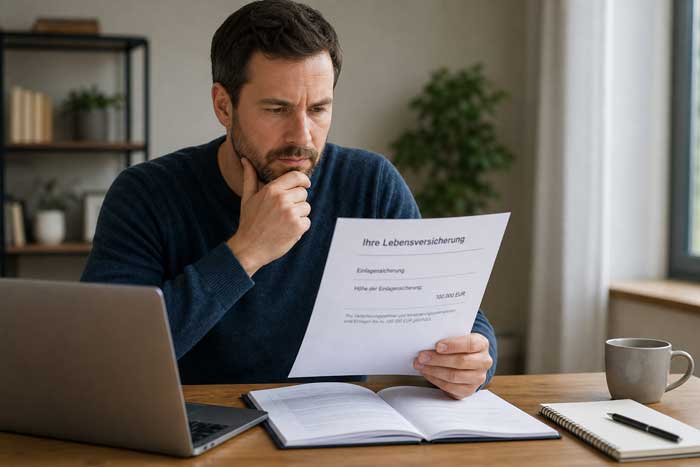

Bedeutung der Einlagensicherung

Geld auf einem Konto wird anders geschützt als eine Versicherungspolice. Die Einlagensicherung schützt deinen Anspruch gegenüber der Bank, wenn diese ausfällt. Eine Versicherung zahlt dagegen nur bei einem vertraglich vereinbarten Ereignis. Dieser Unterschied ist im Ernstfall wichtig, weil er über Verfahren, Fristen und mögliche Auszahlung entscheidet. Ein Bankausfall kann eine Entschädigung auslösen, ein Schaden oder Unfall dagegen nicht. Ein genauer Vergleich zeigt deshalb, welche Konten abgesichert sind, welche Grenze gilt und ob dein Guthaben sinnvoll verteilt ist.

Gesetzlicher Sicherungsrahmen

In der EU sind Guthaben grundsätzlich bis 100.000 Euro pro Person und Bank gesetzlich abgesichert. Diese Grenze ist einfach zu verstehen und für viele Sparer der wichtigste Orientierungspunkt. Bei Girokonto, Tagesgeld oder Geschäftskonto lässt sich dadurch schnell erkennen, welcher Betrag im Krisenfall geschützt wäre.

Versicherungsschutz bei Sparprodukten

Bei Sparprodukten wird der Unterschied besonders deutlich. Eine Police sichert bestimmte Risiken ab, aber nicht automatisch die Bank, bei der dein Geld liegt. Verträge mit Garantien folgen den jeweiligen Vertragsregeln und Kapitalanlagebedingungen. Die gesetzliche Einlagensicherung schützt dagegen klassische Einlagen direkt bis zur festgelegten Grenze.

Arten der Einlagensicherung

Beim Einlagensicherheit Vergleich zählt nicht nur der Zinssatz, sondern auch das Sicherungssystem hinter der Bank. Die gesetzliche Einlagensicherung bildet die Grundlage. Je nach Institut können zusätzliche Sicherungssysteme oder freiwillige Fonds hinzukommen, vor allem bei höheren Guthaben. Eine Versicherung gehört jedoch nicht zu diesem Bankschutz. Gerade bei größeren Festgeldbeträgen lohnt sich deshalb ein genauer Blick auf Sicherungsgrenzen, Bankengruppe und Auszahlungsregeln.

| Veränderung im Alltag | Was häufig auffällt |

|---|---|

| Gesetzlicher Schutz | Direkter Anspruch bis zur festgelegten Sicherungsgrenze |

| Freiwilliger Fonds | Zusätzlicher Schutz für größere Einlagen, je nach Bankengruppe |

| Versicherung | Eigenes Produkt und kein Ersatz für Einlagensicherung |

Staatlicher Basisschutz

Der staatliche Basisschutz passt besonders zu Geld, das kurzfristig verfügbar bleiben soll. Bei Tagesgeld oder Girokonto bleibt das Guthaben im normalen Bankbetrieb flexibel nutzbar. Für viele Privatleute und Unternehmen ist genau diese einfache Absicherung wichtiger als komplizierte Sicherheitsversprechen. Der Zins ist dabei nur ein Zusatz, aber nicht der eigentliche Schutz.

Freiwilliger Zusatzschutz

Wenn hohe Summen bei einer Bank liegen, kann ein Zusatzschutz eine wichtige Rolle spielen. Er reduziert vor allem das Risiko, zu viel Geld bei einem einzelnen Institut zu bündeln. Entscheidend sind dabei die Regeln des jeweiligen Fonds, die Bonität der Bank und die tatsächliche Reichweite der Sicherung. Wer nur auf Werbeaussagen achtet, übersieht leicht die wichtigen Details.

Grenzen der Einlagensicherung

Die meisten klassischen Kontoguthaben fallen unter die Einlagensicherung. Grenzen entstehen vor allem dann, wenn es sich nicht um echtes Bankguthaben handelt oder wenn die gesetzliche Schutzgrenze überschritten wird. Häufig gibt es Missverständnisse bei Wertpapieren, Zertifikaten oder fondsgebundenen Produkten. Diese können zwar im Depot liegen, doch die Einlagensicherung ersetzt keine Kursverluste. Fällt der Wert eines Fonds, entsteht daraus keine Entschädigung wie bei einer Bankeninsolvenz. Deshalb ist wichtig, Konto, Depot und Versicherungsvertrag klar voneinander zu trennen.

- Verkaufsunterlagen wirken oft einfacher, als die tatsächlichen Regeln sind.

- Depotwerte können schwanken, ohne dass die Einlagensicherung greift.

- Kontoauszüge zeigen meist klarer, welche Gelder echte Einlagen sind.

- Kursverluste bei Wertpapieren sind nicht durch Sicherungsfonds gedeckt.

- Große Guthaben können die gesetzlichen Grenzen schnell überschreiten.

Bankguthaben ohne Wertpapierbezug

Bei Guthaben ohne Wertpapierbezug bietet die gesetzliche Einlagensicherung den zentralen Schutz für Girokonto, Tagesgeld und Festgeld. Entscheidend ist, dass du eine direkte Forderung gegenüber der Bank hast. Im Insolvenzfall bestimmt genau diese Beziehung, ob und wie eine Entschädigung erfolgt.

Versicherte Risiken ohne Bankausfall

Versicherungen schützen in der Regel persönliche oder wirtschaftliche Risiken wie Krankheit, Haftpflicht, Berufsunfähigkeit oder Todesfall. Sie ersetzen aber keine Einlagensicherung. Ein Bankausfall wird durch eine normale Police nicht aufgefangen, und zusätzliche Bankguthaben werden dadurch ebenfalls nicht geschützt.

Anwendungsfälle der Einlagensicherung

Im Alltag entscheidet vor allem der Zweck deines Geldes darüber, welcher Schutz sinnvoll ist. Liegen Miete, Rücklagen oder geplante Anschaffungen auf einem Konto, sind Verfügbarkeit und Einlagensicherung besonders wichtig. Für Girokonto oder Tagesgeld ist dieser Schutz oft praktischer als eine langfristige Versicherungslösung, weil das Geld normalerweise schnell verfügbar bleibt. Versicherungen sind eher dort sinnvoll, wo Einkommen, Familie oder persönliche Risiken langfristig abgesichert werden sollen.

Vermögensprofile privater Sparer

Mit steigenden Guthaben verändert sich die Bewertung. Kleine Reserven liegen häufig vollständig innerhalb der gesetzlichen Sicherungsgrenze. Größere Beträge können diese Grenze jedoch überschreiten. Bei 180.000 Euro auf einer einzigen Bank wären 80.000 Euro oberhalb der Standardgrenze. Verteilt auf zwei Institute kann dieses Risiko deutlich reduziert werden.

Liquiditätsbedarf bei Sicherheitswünschen

Wenn du kurzfristig Zugriff auf dein Geld brauchst, steht die gesetzliche Einlagensicherung meist im Vordergrund. Eine lange Vertragslaufzeit hilft wenig, wenn Miete, Reparatur oder Betriebsausgaben kurzfristig bezahlt werden müssen. Für langfristige Familienabsicherung kann eine Police sinnvoll sein, für schnelle Reserven ist geschütztes Bankguthaben oft passender.

Auswahl der Einlagensicherung

Bei der Auswahl einer Bank zählen nicht nur Zinsen, sondern auch Sitz des Instituts, Höhe des Guthabens und Sicherungssystem. Gerade bei Auslandsbanken können Sprache, Durchsetzbarkeit und nationale Sicherungssysteme im Ernstfall wichtig werden. Hohe Einzelguthaben bei nur einer Bank schaffen unnötige Konzentrationsrisiken. Liegen beispielsweise 220.000 Euro bei einem Institut, befinden sich 120.000 Euro oberhalb der gesetzlichen Standardgrenze. Wer Sicherheit ernst nimmt, achtet deshalb nicht nur auf den Zinssatz, sondern auch auf den möglichen Auszahlungsweg.

| Schutzart | Banktyp | Was du meist bemerkst |

|---|---|---|

| Gesetzliche Entschädigung (100.000 €) | Deutsches Kreditinstitut | Klare Grenze und geregelte Anspruchswege |

| Freiwilliger Sicherungsfonds | Privatbank / Verbund | Höherer Schutz, abhängig von Regeln und Fondskraft |

| Kein EU-Schutz | Auslandsbank | Rechtsdurchsetzung und Kommunikation können schwieriger sein |

| Hohe Gesamteinlagen | Einzelbank | Konzentrationsrisiko trotz formaler Sicherung |

Auslandsbanken und Länderrisiken

Auslandsbanken bieten manchmal etwas höhere Zinsen. Im Krisenfall zählt aber vor allem, in welchem Land die Bank abgesichert ist. Das nationale Sicherungssystem, freiwillige Zusatzfonds und verständliche Unterlagen bestimmen mit, wie einfach eine Entschädigung durchgesetzt werden kann. Ein etwas höherer Zinssatz lohnt sich nur, wenn der Schutz dahinter ebenfalls nachvollziehbar ist.

Guthabenhöhe bei Einzelbanken

Je höher die Guthabenhöhe, desto wichtiger wird die Verteilung. Ein Onlinehändler mit 240.000 Euro auf einem einzigen Bankkonto trägt ein anderes Risiko als jemand mit drei Konten bei verschiedenen Instituten. Werden die Beträge so verteilt, dass jeder Anteil unter 100.000 Euro liegt, sinkt das ungeschützte Risiko deutlich.

Zukunft der Einlagensicherung

Die Zukunft der Einlagensicherung wird stark durch Regulierung, digitale Zahlungsformen und neue Bankangebote geprägt. Sicherungsfonds erklären heute oft transparenter, wie sie funktionieren, und Banken müssen Risiken klarer darstellen. Das hilft Sparern beim Vergleich, auch wenn die Details manchmal trocken wirken. Versicherungen bleiben davon getrennt, weil sie persönliche Risiken absichern und nicht den Ausfall einer Bank ersetzen. Mit digitalen Zahlungsformen und möglichen staatlichen Lösungen kann sich der Blick auf Sicherheit, Verfügbarkeit und Verzinsung langfristig weiter verändern.

Digitaler Euro als Sicherheitsanker

Der Digitale Euro könnte für viele Menschen ein stärkeres Gefühl staatlicher Sicherheit schaffen. Die Einlagensicherung bleibt trotzdem wichtig, weil klassische Bankguthaben weiterhin eigene Regeln haben. Im Alltag werden Sparer daher auch künftig zwischen Verzinsung, Verfügbarkeit, Bankqualität und Schutzsystem abwägen müssen.

Reformen bei Sicherungsfonds

Bei möglichen Reformen der Sicherungsfonds dürfte es vor allem um Transparenz, Belastbarkeit und klare Zuständigkeiten gehen. Für große Guthaben wird dann noch wichtiger, welche Institute freiwillige Sicherungssysteme tragen und wie weit diese tatsächlich reichen. Die gesetzliche Einlagensicherung bleibt davon getrennt und greift weiterhin beim Ausfall einer Bank.