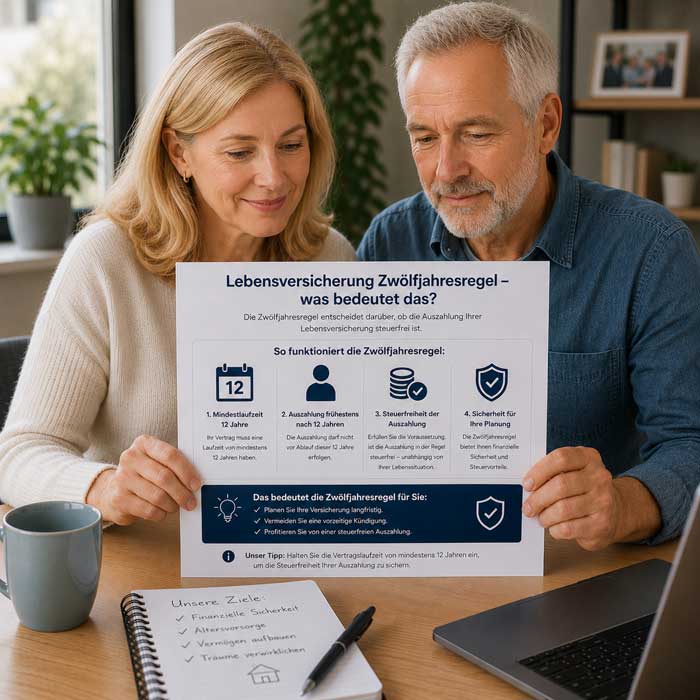

Zwölfjahresregel bei der Lebensversicherung – was bedeutet das

Die Zwölfjahresregel bei der Lebensversicherung bedeutet, dass bestimmte Verträge nach einer Laufzeit von mindestens zwölf Jahren steuerlich begünstigt ausgezahlt werden können. Zusätzlich muss die Auszahlung meist erst nach Vollendung des 62. Lebensjahres erfolgen, damit nur die Hälfte des Gewinns versteuert wird. Entscheidend sind dabei das genaue Abschlussdatum und die Einhaltung aller steuerlichen Voraussetzungen. Wird der Vertrag vorher gekündigt oder die Frist nicht erfüllt, entfällt dieser Vorteil häufig ganz oder teilweise.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Zwölfjahresregel Lebensversicherung im Alltag

Im Alltag kann die Zwölfjahresregel Lebensversicherung bei Verträgen einen deutlichen Unterschied machen, auch wenn sie auf den ersten Blick ähnlich wirken. Zwei Policen können im selben Monat auslaufen und trotzdem unterschiedlich hohe Nettoauszahlungen bringen. Entscheidend sind nicht nur die Beiträge, sondern vor allem Laufzeit, Auszahlungszeitpunkt und die steuerliche Einordnung nach EStG. Viele bemerken diesen Unterschied erst mit der Ablaufmitteilung, wenn der Steuerabzug anders ausfällt als erwartet. Gerade vor einer Kündigung oder zum regulären Ablauf zeigt die Zwölfjahresregel, welcher Teil der Auszahlung tatsächlich bei dir bleibt. Schon kleine Abweichungen im Vertrag können das Ergebnis spürbar verändern.

Relevanz bei laufenden Policen

Zwölfjahresregel Lebensversicherung spielt oft schon in alten Unterlagen eine Rolle, lange bevor überhaupt Geld ausgezahlt wird. Ein geänderter Beitrag, ein später Nachtrag oder ein falsch verstandener Vertragsbeginn können die steuerliche Lage verändern. In der Praxis liegt der Fehler häufig nicht in der Steuerregel selbst, sondern im falsch gelesenen Startdatum der Police. Kurz vor der Auszahlung kann daraus ein deutlicher Unterschied beim Nettobetrag werden.

Niedrigzins und Steuerlogik

In Phasen mit Niedrigzins fällt jeder Abzug stärker auf, weil die Renditepolster kleiner sind. Wer eine Kapitallebensversicherung oder Rentenversicherung hält, sollte deshalb nicht nur auf die Verzinsung schauen. Auch die Zwölfjahresregel kann entscheidend sein. Erst die Steuerlogik zeigt, was von den Erträgen nach Abzug der Steuer wirklich übrig bleibt.

Voraussetzungen einer Police mit Zwölfjahresfrist

Entscheidend sind oft die Vertragsseiten, die jahrelang kaum beachtet werden. Bei einer Police mit Zwölfjahresfrist knüpft das EStG die steuerliche Bewertung eng an konkrete Vertragsdaten. Wichtig ist, wann der Vertrag begonnen hat, wie lange er läuft und ob er als Kapitallebensversicherung oder Rentenversicherung geführt wird. Auch Änderungen bei Beitrag, Bezugsrecht oder Dynamik können die Einordnung beeinflussen. Dadurch kann ein erwarteter Steuervorteil später wegfallen. In der Praxis zählt nicht der Produktname, sondern der dokumentierte Verlauf im Versicherungsschein und in späteren Nachträgen. Kleine Lücken in den Unterlagen können deshalb später unangenehme Folgen haben.

Zwölf Jahre und Vollendung 62

Die Grenze von Zwölf Jahre und die Vollendung des 62. Lebensjahrs entscheiden häufig über eine günstigere Besteuerung. Sind beide Voraussetzungen erfüllt, bleibt bei vielen Verträgen nur 50 Prozent des Gewinns steuerpflichtig. Dieser Unterschied kann stärker wirken als kleine Überschüsse, die über Jahre attraktiv aussahen. Gerade bei langen Laufzeiten fällt das in der Auszahlung deutlich auf.

| Vertragsgruppe | Zeitliche Voraussetzung |

|---|---|

| Ältere Verträge | Mindestdauer zwölf Jahre, Vollendung 62 |

| Neuere Verträge | Ähnliche Fristen, genaue Regelung vertragsspezifisch |

| Praxisbeobachtung | Sichtbare Steuerwirkung bei Auszahlung nach Erfüllung |

Abschlussdatum und Vertragsbeginn

Wenn Antragsdatum, technischer Start und polizierter Beginn nicht übereinstimmen, lohnt sich ein genauer Blick. Abschlussdatum und Vertragsbeginn werden leicht verwechselt, obwohl genau daraus spätere Steuerfolgen entstehen können. Schon ein Nachtrag zu Beitrag oder Zusatzschutz kann dazu führen, dass die Frist anders bewertet wird als erwartet. Deshalb sollten alle Datumsangaben im Vertrag sauber miteinander abgeglichen werden.

- Unklare Datumsangaben erzeugen beim Lesen sofort Verwirrung.

- Datumssprünge fallen oft erst beim Vergleichen mehrerer Dokumente auf.

- Notierte Änderungen zeigen sich zuerst in marginalen Vertragszeilen.

- Ein falsch gedeutetes Datum verlängert die Prüfzeit deutlich.

Steuerfolgen bei Policen mit Zwölfjahresfrist

Am deutlichsten zeigt sich die Regel am Auszahlungstag. Die Bruttoleistung kann gleich bleiben, während sich der Steuerabzug deutlich unterscheidet. Bei langen Vertragslaufzeiten kann eine falsche steuerliche Einordnung mehr Nettoertrag kosten als eine schwächere Überschussbeteiligung. Ein typisches Beispiel sind 20.000 Euro Auszahlungsgewinn, von denen unter passenden Voraussetzungen nur die Hälfte steuerlich zählt. Vor Kündigung, Rückkauf oder Rentenbeginn lohnt sich deshalb ein Vergleich mehrerer Szenarien. Am Ende zählt nicht die Prognose im Prospekt, sondern der Betrag, der tatsächlich auf deinem Konto ankommt.

| Situation | Sichtbare Folge |

|---|---|

| Fristerfüllung nach zwölf Jahren | Geringerer Steuerabzug, höherer Nettoertrag |

| Vorzeitiger Zugriff | Höherer Steuerabzug und geringerer Auszahlungsbetrag |

| Unklare Vertragsdaten | Unerwartete Steuerbelastungen bei Auszahlung |

Hälftige Ertragsbesteuerung

Bei erfüllter Frist wird häufig nur der halbe Gewinn in die Ertragsbesteuerung einbezogen. Maßgeblich ist dann meist dein persönlicher Steuersatz und nicht pauschal die Abgeltungsteuer. Gerade bei Kapitallebensversicherungen und bestimmten Rentenmodellen kann dieser Unterschied den Nettobetrag deutlich erhöhen. Für die Liquidität macht das oft einen spürbaren Unterschied.

Auszahlung vor Fristablauf

Kommt die Auszahlung vor dem Fristablauf, kann die steuerliche Begünstigung wegfallen. Dann wird der Gewinn anders erfasst als bei einer Auszahlung nach erfüllter Frist. Teilentnahmen, Policendarlehen und Rückkaufswerte wirken sich dabei nicht nur auf den Vertragswert aus. Sie können auch die spätere steuerliche Behandlung verändern und den tatsächlichen Nettoertrag mindern.

Vertragssituationen bei Policen mit Zwölfjahresfrist

Auch bei erfüllter Zwölfjahresfrist bleibt eine wichtige Frage: Lohnt sich der Vertrag wirtschaftlich noch? Steuerliche Vorteile helfen, ersetzen aber keinen soliden Rückkaufswert. Abschlusskosten, Stornoabzüge und schwache Marktphasen können die Auszahlung deutlich senken. Nicht jede steuerlich günstige Police ist dadurch automatisch finanziell überzeugend. Wer Kündigung, Rückkauf oder Beitragsfreistellung erwägt, sollte deshalb gleichzeitig Restlaufzeit, Garantien, Ablaufleistung und den heutigen Vertragswert prüfen.

Kündigung und Rückkauf

Bei einer Kündigung entscheidet am Ende nicht nur die Frist, sondern vor allem der erreichbare Rückkaufswert. Gerade jüngere Verträge zeigen oft schon im ersten Abrechnungsschreiben, wie stark Abschlusskosten und Stornoabzüge die Auszahlung mindern. Selbst mit günstiger Steuer kann der Betrag unter den eingezahlten Beiträgen liegen. Deshalb sollte der Rückkaufswert immer zusammen mit der steuerlichen Wirkung geprüft werden.

- Niedrige Auszahlung sichtbar vor Vertragsende.

- Abrechnungen listen Abschlusskosten und Stornoabzüge detailliert auf.

- Steuerliche Effekte reduzieren den Rückkaufswert spürbar.

- Jüngere Policen zeigen Unterschiede bereits im ersten Schreiben.

Beitragsfreistellung und Restlaufzeit

Eine Beitragsfreistellung stoppt zwar weitere Einzahlungen, der Vertrag läuft aber mit kleinerem Kapital weiter. Dadurch sinken häufig Ablaufleistung, spätere Rente und Todesfallschutz. Die Frist läuft dennoch weiter und bleibt steuerlich relevant. Erst der Blick auf Restlaufzeit und aktuelle Werte zeigt, wie viel Substanz nach der Pause noch vorhanden ist.

Einordnung von Altpolicen mit Zwölfjahresfrist

Bei Altpolicen vor 2005 gelten oft Regeln, die heute leicht verwechselt werden. Viele orientieren sich am heutigen Produktnamen, obwohl für die steuerliche Behandlung vor allem das ursprüngliche Vertragsalter zählt. Wichtig ist, wann der Vertrag geschlossen wurde und ob spätere Nachträge daran etwas verändert haben. Unter bestimmten Voraussetzungen kann ein Altvertrag weitgehend steuerfrei enden. Schon eine kleine Klausel zu Zugriff, Nachlass oder Vertragsänderung kann die Lage aber verändern. In der Praxis kosten solche Missverständnisse nicht nur Steuern, sondern auch Zeit, weil alte Unterlagen zusammengesucht und geprüft werden müssen.

Altvertrag vor 2005

Bei einem Altvertrag vor 2005 sind die ursprünglichen Vertragsmerkmale oft wichtiger als spätere Produktnamen. Sobald Nachträge, Beitragserhöhungen oder Umstellungen auftauchen, muss geprüft werden, ob die Zwölfjahresregel und eine mögliche Steuerfreiheit weiterhin gelten. Alte Verträge wirken auf den ersten Blick oft einfach, sind es in der Prüfung aber nicht immer. Ein einzelner Nachtrag kann die steuerliche Bewertung Jahre später verändern.

Bezugsrecht bei Nachlassfällen

Im Todesfall bestimmt das eingetragene Bezugsrecht, wer unmittelbar Anspruch auf die Leistung hat. Diese Festlegung beeinflusst nicht nur die Auszahlung, sondern auch die Einordnung im Erbfall und die rechtliche Reihenfolge. Bei Lebens- und Rentenversicherungen kann eine unklare Benennung die steuerliche Prüfung erschweren und die Abwicklung verzögern. Deshalb sollte das Bezugsrecht regelmäßig geprüft und aktuell gehalten werden.

Zukunftsfragen bei Policen mit Zwölfjahresfrist

Auch künftig bleibt die Zwölfjahresfrist wichtig, obwohl Tarife flexibler und Garantien niedriger geworden sind. Kleine Datumsabweichungen in Nachträgen, Jahresmitteilungen oder Mitteilungen zum Todesfallschutz können die Bewertung von Auszahlung, Rente und Rückkaufswert beeinflussen. Gerichtsurteile und BMF-Hinweise verändern meist nicht den ganzen Vertrag, können aber einzelne Punkte anders auslegen. Eine saubere Bestandsaufnahme spart später Sucharbeit und hilft, Entscheidungen kurz vor Fälligkeit besser vorzubereiten. Je flexibler ein Produkt aufgebaut ist, desto genauer sollten die Unterlagen gelesen werden.

Regulierung und Produktwandel

Mit dem Produktwandel haben Versicherer Garantien gesenkt und Bausteine flexibler gestaltet. Das eröffnet mehr Möglichkeiten, macht die Regulierung aber nicht einfacher. Neuere Klauseln reagieren oft sensibler auf Nachträge, Zusatzoptionen und laufende Beiträge. Moderne Tarife bieten dadurch mehr Spielraum, benötigen aber häufig auch eine genauere Prüfung. Im Bestand fallen solche Unterschiede meist erst auf, wenn Unterlagen sorgfältig verglichen werden.

Persönliche Prüfung der Vertragsdaten

Am Ende entscheidet die konkrete Police mehr als jede Faustregel. Wer Versicherungsschein, Nachträge und Jahresmitteilungen nebeneinanderlegt, erkennt den steuerlich maßgeblichen Verlauf meist deutlich besser. Vertragsdaten entscheiden, ob ein Gewinn voll oder nur zur Hälfte besteuert wird. Beginn, Laufzeit und Auszahlungstermin steuern deshalb die spätere Abrechnung. Bei einem selbständigen Handwerker erklärte ein alter Nachtrag, warum zwei ähnliche Policen am Ende unterschiedlich abgerechnet wurden.