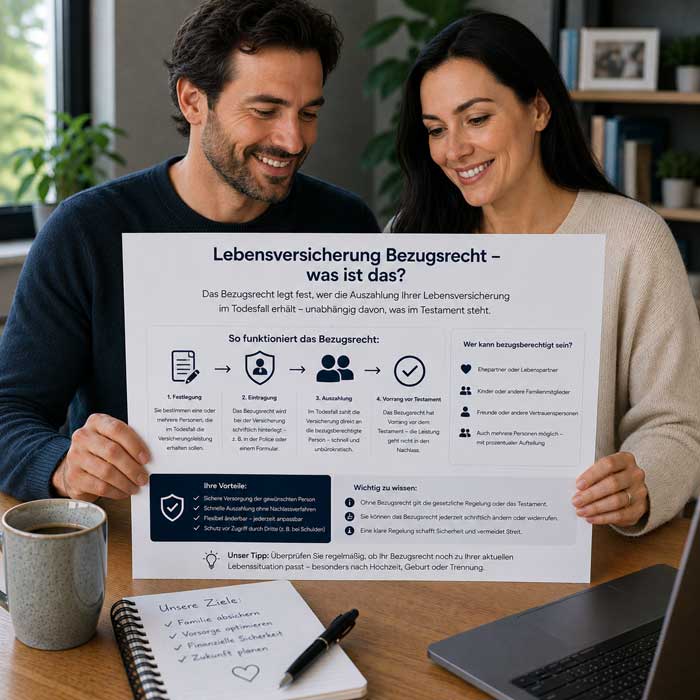

Lebensversicherung Bezugsrecht – was ist das

Das Bezugsrecht einer Lebensversicherung legt fest, wer im Leistungsfall das Geld aus dem Vertrag erhält. Das kann zum Beispiel der Ehepartner, ein Kind oder eine andere begünstigte Person sein. Besonders wichtig wird das Bezugsrecht im Todesfall, weil die Auszahlung häufig direkt an die eingetragene Person geht und nicht automatisch Teil des Nachlasses wird. Deshalb sollte die Eintragung regelmäßig geprüft werden, vor allem nach Heirat, Scheidung oder familiären Veränderungen.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Bezugsrecht Lebensversicherung bei Änderungen

Nach einer Trennung, Heirat oder Geburt passt das Bezugsrecht im Vertrag oft nicht mehr zur aktuellen Lebenslage. Entscheidend ist im Ernstfall nicht, wen du persönlich im Kopf hast, sondern wer beim Versicherer zuletzt eindeutig benannt wurde. Beim Bezugsrecht Lebensversicherung können alte Namen über Jahre stehen bleiben, ohne dass es im Alltag auffällt. Wird das Bezugsrecht deiner Lebensversicherung rechtzeitig angepasst, sinkt das Risiko für Streit, Verzögerungen und Missverständnisse zwischen Erben und Begünstigten deutlich.

Relevanz des Bezugsrechts heute

Familienmodelle verändern sich oft schneller als bestehende Policen. Das Bezugsrecht Lebensversicherung regelt deshalb sehr klar, wer im Leistungsfall Geld erhält. Versicherer orientieren sich zuerst am Vertrag und nicht an familiären Absprachen. Eine eindeutige Benennung verkürzt Rückfragen, beschleunigt die Auszahlung und entlastet Hinterbliebene in einer ohnehin schwierigen Situation.

Änderungsbedarf nach Lebenswenden

Gerade nach Lebenswenden entsteht häufig Änderungsbedarf. Trennung, Heirat oder neue Kinder verändern die Lebenslage sofort, die Eintragung im Vertrag aber oft nicht. In der Praxis fällt das manchmal erst im Leistungsfall auf. Dann sind einfache Korrekturen nicht mehr möglich. Viele Versicherer bieten inzwischen Kundenportale an, doch nicht jede Änderung wird dort automatisch sofort wirksam.

Varianten des Bezugsrechts im Vertrag

Im Vertrag kann schon ein einziges Wort darüber entscheiden, ob eine spätere Änderung einfach möglich bleibt oder kaum noch geht. Bei einer widerruflichen Benennung kannst du den Empfänger meist noch austauschen. Eine unwiderrufliche Benennung gibt der begünstigten Person dagegen schon zu Lebzeiten eigene Rechte. Unterschiede zwischen Kapital- und Risikopolice beeinflussen zusätzlich, ob angespartes Vermögen oder nur die Todesfallleistung betroffen ist. Eine präzise Formulierung reduziert Rückfragen, vermeidet Auslegungsprobleme und macht spätere digitale Änderungen belastbarer.

| Variante | Sichtbare Folge |

|---|---|

| Widerrufliches Bezugsrecht | Flexible Änderung möglich, Begünstigte bleiben anpassbar |

| Unwiderrufliches Bezugsrecht | Rechte gehen auf Begünstigte über, spätere Korrekturen begrenzt |

| Ergänzende Lösungen | Zusätzliche Vereinbarungen oder Nachträge schaffen Klarheit und Schutz |

Widerrufliche Begünstigung im Ernstfall

Der Versicherer prüft im Ernstfall den letzten dokumentierten Stand. Mündliche Absprachen innerhalb der Familie ändern daran nichts. Widerruflich bedeutet meist, dass du den Empfänger bis zu einer wirksamen Änderung selbst austauschen kannst. Alte Schreiben, nachgereichte Briefe oder unklare Formulierungen können sonst die Auszahlung verzögern. Bei höheren Summen wird jeder offene Punkt schnell wichtig.

Unwiderrufliche Einräumung und Bindung

Bei der unwiderruflichen Einräumung erhält die benannte Person ein eigenes Recht. Allein lässt sich diese Regelung dann oft nicht mehr ändern. In einer kleinen Steuerkanzlei sicherte ein Inhaber so einen betrieblichen Kredit ab; nach einem Partnerwechsel blieb der alte Name noch sechs Wochen Teil der Prüfung. Solche Bindungen können sinnvoll sein, sollten aber bewusst gewählt werden, weil spätere Änderungen meist Abstimmung erfordern.

Änderung des Bezugsrechts beim Versicherer

Wer ein Bezugsrecht ändern möchte, braucht mehr als einen klaren Wunsch. Entscheidend ist, dass die Änderung nachweisbar beim Versicherer eingeht. Fehlen Vertragsnummer, vollständige Personendaten oder Unterschrift, kann selbst eine sinnvolle Änderung später Fragen auslösen. Zwei gleichnamige Angehörige ohne Geburtsdatum reichen in der Praxis oft schon für Rückfragen. Saubere Unterlagen sparen später Zeit, Kosten und mögliche Verzögerungen bei der Auszahlung. Besonders bei hohen Summen ist eine lückenlose Dokumentation wichtig.

Formvorgaben des Änderungsauftrags

Schon kleine Fehler im Änderungsauftrag können die Anpassung verzögern. Meist verlangt der Versicherer Schriftform, klare Personendaten und einen eindeutigen Bezug zum Vertrag. Fehlt ein Zugangsnachweis, bleibt offen, ob die Änderung überhaupt angekommen ist. Handschriftliche Randnotizen ohne Datum oder Unterschrift helfen selten. Sie schaffen eher neue Fragen, als alte zu klären.

Dokumentenspur bei späteren Streitfällen

Bei späterem Streit entscheiden oft unscheinbare Belege. Kopien, Eingangsbestätigungen und ältere Vertragsstände zeigen, welche Fassung zuletzt galt. In komplexen Fällen kann ein Fachanwalt die Dokumentation um notariell bestätigte Erklärungen ergänzen. Das wirkt zunächst aufwendig, kann im Ernstfall aber viel Zeit sparen. Eine sauber geführte Akte verkürzt Prüfungen und senkt das Risiko langer Erbstreitigkeiten.

Folgen des Bezugsrechts in Familienfällen

Familiäre Änderungen wirken sich oft stärker auf das Bezugsrecht aus als viele Tarifdetails. Eine neue Partnerschaft, Adoption oder Patchwork-Situation kann alte Formulierungen schnell unpassend machen. Dann fließt die Leistung möglicherweise an eine Person, die heute gar nicht mehr vorgesehen war. Entscheidend bleibt der letzte wirksame Eintrag beim Versicherer, nicht der vermutete Wille innerhalb der Familie. Eine regelmäßige Kontrolle im Kundenportal und eine klare Abstimmung im Vertrag helfen, spätere Konflikte zu vermeiden.

- Nächtliche Gedanken über veraltete Eintragungen.

- Posten bleiben ungeprüft, bis ein Anspruch entsteht.

- Konversationen um Geld werden plötzlich kürzer.

- Dokumente sammeln sich im Postfach ohne Reihenfolge.

Scheidung mit alter Benennung

Nach einer Scheidung bleibt das frühere Bezugsrecht oft bestehen, bis der Versicherer eine neue Erklärung erhält. Deshalb können Ex-Partner im Todesfall weiterhin Zahlungen erhalten. Digitale Einträge erleichtern zwar die Anpassung, ersetzen aber keine wirksame Änderung. Eine schriftliche Umtragung schafft eine verlässliche Aktenlage und schützt unverheiratete Paare, Familien und Geschäftspartner vor späteren Lücken im Vertrag.

Bezugswünsche unverheirateter Paare

Bei unverheirateten Paaren entscheidet eine klare Benennung häufig über den schnellen Zugang zur Versicherungssumme. Fehlt der Name oder bleibt die Formulierung unklar, entstehen Rückfragen genau dann, wenn Liquidität gebraucht wird. Das betrifft gemeinsame Kredite besonders direkt. Eine sauber geführte Risikolebensversicherung verkürzt Wege, reduziert Konflikte und hält die Absicherung dort, wo sie nach dem Todesfall gebraucht wird.

Zukunft des Bezugsrechts im Vertrag

Je länger ein Vertrag läuft, desto größer kann der Abstand zwischen Lebenslage und Aktenstand werden. Moderne Portale erleichtern den Blick auf Begünstigte, doch alte Formulierungen bleiben oft lange bestehen. Wer über Jahre nicht prüft, verschiebt Aufwand und Risiko in einen besonders sensiblen Moment. Gerade bei höheren Summen oder mehreren Policen lohnt der aktuelle Abgleich. So lassen sich spätere Korrekturen, steuerliche Fragen und unnötige Verzögerungen bei der Auszahlung besser vermeiden.

Digitale Verwaltung von Begünstigten

Die digitale Verwaltung von Begünstigten macht Änderungen schneller sichtbar. Trotzdem prüft der Versicherer genau, ob Identität, Vertragsbezug und Bestätigung zusammenpassen. Unscharfe Uploads oder fehlende Rückmeldungen verlängern die Bearbeitung. Bei mehreren Policen trennt ein sauberer Eintrag klar, welche Lebensversicherung an welchen Empfänger geht. Das erspart später doppelte Prüfungen und unnötige Rückfragen.

Steuerdruck bei künftigen Reformen

Künftige Reformen können den Steuerdruck auf hohe Summen erhöhen. Das betrifft vor allem Erbschaftsteuer und Gestaltungen rund um Bezugsrechte bei Kapitalpolicen. In der Beratung zeigt sich häufig, dass alte Verträge nicht mehr zur heutigen Vermögenssituation passen. Eine klare Regelung kann spätere Belastungen reduzieren und Begünstigten mehr Sicherheit geben.