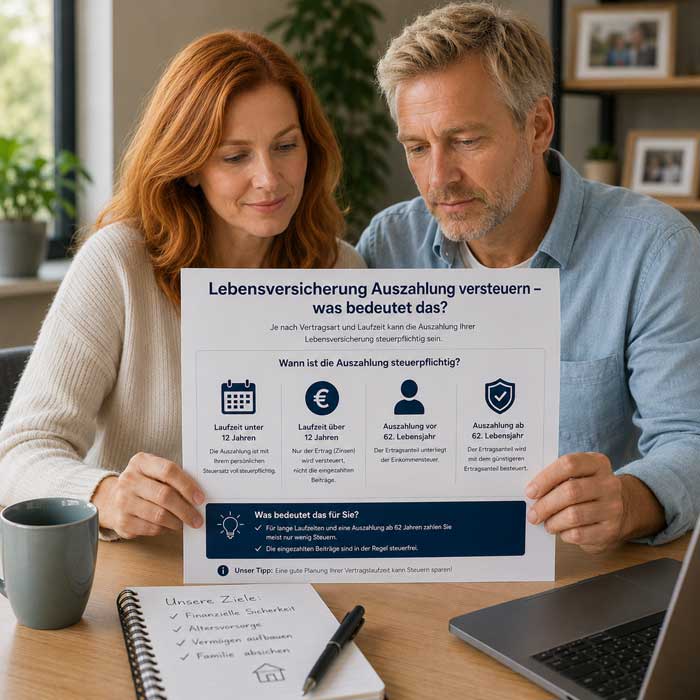

Lebensversicherung Auszahlung versteuern – was bedeutet das

Ob eine Lebensversicherung bei der Auszahlung versteuert werden muss, hängt vor allem vom Vertragsbeginn, der Laufzeit und der Art der Auszahlung ab. In vielen Fällen wird nicht die komplette Auszahlung besteuert, sondern nur der erzielte Gewinn oberhalb der eingezahlten Beiträge. Ältere Verträge können unter bestimmten Voraussetzungen steuerfrei sein oder von günstigeren Regelungen profitieren. Bei vorzeitiger Kündigung oder kurzen Laufzeiten fallen steuerliche Vorteile dagegen häufig weg.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Auszahlung Lebensversicherung versteuern

Wenn eine größere Summe aus einer Police ausgezahlt wird, stellt sich schnell die Frage, wie die Auszahlung der Lebensversicherung steuerlich behandelt wird. Konkret geht es darum, ob und in welcher Höhe du die Auszahlung Lebensversicherung versteuern musst. Entscheidend ist dabei nicht nur die Höhe der Zahlung. Vertragsbeginn, Laufzeit, Tarifart und Auszahlungszeitpunkt können die steuerliche Einordnung deutlich verändern. Bei vielen Policen wird nicht die gesamte Summe besteuert, sondern nur der Ertrag oberhalb der eingezahlten Beiträge. Gerade ältere Klauseln oder lange unbeachtete Vertragsdetails können später einen großen Unterschied machen.

Rechtsrahmen bei Versicherungsleistungen

Beim Thema Auszahlung Lebensversicherung versteuern solltest du zuerst auf Vertragsdatum und Leistungsart schauen. Erst danach lässt sich einordnen, ob Erträge als Kapitaleinkünfte gelten. Auf Abrechnungen stehen deshalb oft mehrere Werte nebeneinander. Viele lesen nur den Auszahlungsbetrag und übersehen die steuerliche Trennung zwischen Beiträgen und Ertrag.

Schlüsselbegriffe der Auszahlungssumme

Für die Auszahlungssumme zählt steuerlich nicht jeder Bestandteil gleich. Eine Kapitalleistung wird anders behandelt als eine laufende Rente. Auch Beiträge und Erträge müssen getrennt betrachtet werden. Maßgeblich ist meist der Teil, der über deine Einzahlungen hinausgeht. Gerade bei älteren Policen findet sich dieser Mehrbetrag oft erst in Jahresmitteilungen oder in der Schlussabrechnung.

Steuerfreiheit der Versicherungsauszahlung

Die Frage nach der Steuerfreiheit klingt einfach, ist aber oft vom Einzelfall abhängig. Zwischen alten und neuen Verträgen können große steuerliche Unterschiede liegen, selbst wenn am Ende eine ähnliche Summe ausgezahlt wird. Bei einer Kapitalzahlung zählen Haltedauer und Alter anders als bei einer laufenden Rente. Wer nur auf den Auszahlungsbetrag schaut, übersieht den entscheidenden Punkt: Wichtig ist der steuerliche Charakter der Leistung. Genau dieser Punkt entscheidet bei jeder Versicherungsauszahlung, was netto übrig bleibt.

Altverträge und Neuverträge

Das Abschlussjahr ist hier besonders wichtig. Altverträge werden bei Ablauf häufig günstiger behandelt, während bei Neuverträgen meist der Gewinnanteil genauer geprüft wird. In den Unterlagen steht dieser Hinweis oft eher unscheinbar, zum Beispiel im Antragsdatum oder in einem Nachtrag. Fehlt der Beleg zum Vertragsbeginn, wird aus einer vermeintlich klaren Einschätzung schnell eine offene Frage.

| Abschlussjahr | Typische Beobachtung |

|---|---|

| Frühere Jahre | Häufig günstigere Ertragsbesteuerung sichtbar |

| Neuere Jahre | Gewinnanteile werden meist nachgelagert geprüft |

| Praktischer Hinweis | Vertragsbeginn in Schreiben meist sichtbar, im Ordner oft fehlt |

Mindestlaufzeit und Altersgrenzen

Auch wenige Monate können steuerlich einen Unterschied machen. Verfehlt ein Vertrag die Mindestlaufzeit knapp oder endet er vor der relevanten Altersgrenze, kann eine günstigere Behandlung wegfallen. Auf dem Kontoauszug ist dieser Effekt nicht sofort zu erkennen. Im Steuerbescheid zeigt sich später aber oft deutlich, welche Folgen der frühere Auszahlungszeitpunkt hatte.

Nachweislücken gegenüber dem Finanzamt

Beim Finanzamt führen Nachweislücken schnell zu Rückfragen. Fehlen Vertragsbeginn, Nachträge oder Hinweise auf eine Beitragsfreistellung, verzögert sich die Prüfung häufig. Gerade bei älteren Policen liegen wichtige Belege oft nicht mehr gesammelt im Ordner, sondern verteilt in alten Schreiben. Eine vollständige Unterlage spart hier Zeit und erleichtert die steuerliche Einordnung.

Steuerhöhe der Kapitalauszahlung

Bei einer Kapitalauszahlung betrachtet das Finanzamt in der Regel nicht die gesamte Bruttosumme, sondern den tatsächlichen Mehrertrag. Dafür werden die eingezahlten Beiträge mit der ausgezahlten Leistung verglichen. Die Differenz bildet häufig die steuerliche Grundlage. Überschüsse und Schlussboni können diesen Betrag zusätzlich erhöhen und erscheinen in der Abrechnung oft als eigene Positionen. Aus 80.000 Euro Auszahlung und 65.000 Euro Beiträgen ergibt sich zum Beispiel ein Ertrag von 15.000 Euro. Erst durch diese Trennung wird die mögliche Steuerbelastung nachvollziehbar.

Ertragsanteil aus Beiträgen und Gewinn

Wenn die Versicherung auszahlt, wird steuerlich zwischen zurückgezahlten Beiträgen und echtem Gewinn unterschieden. Der Ertragsanteil ergibt sich meist aus dem Unterschied zwischen Einzahlungen und Leistung. Über viele Jahre gewachsene Überschüsse können diesen Betrag größer machen, als es zunächst erwartet wurde. Deshalb ist es sinnvoll, nicht nur mit der Bruttoauszahlung zu planen, sondern den möglichen Nettobetrag zu prüfen.

Basisbeiträge und Risikobeiträge

In vielen Verträgen laufen Basisbeiträge und Risikobeiträge nebeneinander. Der Sparanteil baut Kapital auf, während der Risikoteil den Versicherungsschutz finanziert. Deshalb wirkt nicht jeder gezahlte Euro gleich auf die spätere Steuerbasis. Bei älteren Policen steht diese Aufteilung oft tief in den Vertragsbedingungen. Wer später nur auf die Auszahlung schaut, übersieht diese Unterschiede leicht.

Persönlicher Steuersatz bei Policenerträgen

Bei Policenerträgen hängt die Steuer nicht nur vom Gewinn ab, sondern auch von deiner übrigen Einkommenssituation. Je nach Vertrag greift die Abgeltungsteuer oder dein persönlicher Steuersatz. Deshalb kann dieselbe Auszahlung bei zwei Personen unterschiedlich ausfallen. Eine Jahresabrechnung zeigt oft nur einen Teil des Bildes; der endgültige Steuerbescheid kann später anders wirken.

Steuerfolgen vorzeitiger Auszahlungen

Frühe Geldentnahmen verändern nicht nur die Rendite, sondern auch die steuerliche Behandlung der Police. Wenn du vor Ablauf kündigst, verkaufst oder teilweise Kapital entnimmst, können Vergünstigungen wegfallen, die an Laufzeit, Alter oder Leistungsform gebunden waren. Auf dem Auszahlungsbeleg steht meist der Rückkaufswert, nicht aber der verlorene Steuervorteil. Ein Vertrag kann bei regulärem Ablauf nur teilweise steuerpflichtig sein, bei vorzeitiger Kündigung aber stärker mit dem Ertrag erfasst werden. Gerade bei vorzeitigen Auszahlungen lohnt sich deshalb eine genaue Prüfung.

Kündigung vor dem Vertragsende

Eine vorzeitige Kündigung vor dem Vertragsende führt meist zur Auszahlung des Rückkaufswerts. Auf dem Konto wirkt der Vorgang damit abgeschlossen, steuerlich kann die Prüfung aber erst beginnen. Laufzeitvorteile können entfallen, während Abschlusskosten und entgangene Überschüsse den Auszahlungsbetrag zusätzlich mindern. So verändert sich nicht nur die Summe, sondern auch die steuerliche Behandlung.

- Rückkaufswert ist sofort sichtbar auf dem Konto.

- Steuerliche Prüfung setzt meist erst mit Auszahlung ein.

- Vergünstigungen aus langer Haltedauer können wegfallen.

- Abschlusskosten und verlorene Überschüsse reduzieren die Auszahlung sichtbar.

Todesfall und Erbschaftsteuer

Im Todesfall kann neben der Einkommensteuer auch die Erbschaftsteuer relevant werden. Häufig hängt viel vom Bezugsrecht ab, nicht nur von der Versicherungssumme. Stimmen Police und Nachlassregelung nicht überein, können steuerliche Fragen entstehen, die Angehörige zusätzlich belasten. Gerade deshalb sind klare Unterlagen und aktuelle Bezugsrechte wichtig.

- Leise Unterschiede im Vertrag verändern die Steuerlast sichtbar.

- Angeben fehlen manchmal auf ersten Blick in den Papieren.

- Auszahlungen und Nachlass laufen nicht immer parallel.

- Unklare Regelungen führen zu längeren Prüfungen beim Finanzamt.

- Eine präzise Dokumentation schafft sofort mehr Überblick.

Steuerlast der Rentenauszahlung

Wenn statt einer Einmalzahlung eine Rente gezahlt wird, verteilt sich die Steuerlast über viele Jahre. Besteuert wird dann meist nicht die volle Monatszahlung, sondern ein festgelegter Ertragsanteil. Dessen Höhe hängt vom Alter beim Rentenbeginn ab. Auf den ersten Kontoauszügen wirkt das oft unscheinbar, im Jahresbescheid kann sich die Summe aber bemerkbar machen, besonders wenn weitere Einkünfte dazukommen. Mehrere kleine Renten aus verschiedenen Verträgen können gemeinsam die steuerliche Situation deutlich verändern. Langfristig entscheidet das über dein tatsächliches Netto.

Ertragsanteil bei Rentenleistungen

Bei Rentenleistungen bestimmt der Rentenbeginn, wie hoch der steuerpflichtige Ertragsanteil ist. Ein späterer Beginn senkt diesen Anteil häufig. Deshalb können identische Monatsraten steuerlich sehr unterschiedlich wirken. Die Vertragsunterlagen nennen meist den Rentenbeginn, der steuerlich relevante Anteil ist aber nicht immer sofort erkennbar.

| Typ | Steuerwirkung | Sichtbares Merkmal |

|---|---|---|

| Laufende Zahlungen | Ertragsanteil mit laufender Besteuerung | Monatsraten können je nach Beginn variieren |

| Einmalige Kapitalleistung | Einmalige Abrechnung, andere Steuerregeln | Zahlung erscheint als kompletter Betrag |

| Hinweis | Rentenbeginn entscheidet | Vertragsbeginn steht meist in Unterlagen |

Steuerwirkung bei mehrfachen Policen

Mehrere kleine Policen wirken einzeln oft harmlos, können zusammen aber die Steuerwirkung deutlich verändern. Kapitalerträge und Rentenanteile fallen im selben Jahr zusammen und können den persönlichen Steuersatz beeinflussen. Besonders rund um den Jahreswechsel entstehen leicht falsche Einschätzungen, wenn nur einzelne Abrechnungen betrachtet werden. Erst der Gesamtblick zeigt, welche Beträge steuerlich wirklich zusammenlaufen.

Klärung besonderer Versicherungsfälle

Bei besonderen Versicherungsfällen hängt die steuerliche Bewertung oft an Details, die in Standardübersichten kaum auffallen. Auslandsbezug, fondsgebundene Verträge oder lückenhafte Altunterlagen können zu abweichenden Ergebnissen führen. Schon ein anderer Vertragsort, geänderte Meldedaten oder unvollständige Fondsdokumente können eine Rolle spielen. In echten Akten liegen die entscheidenden Hinweise oft zwischen Nachträgen, Jahresständen und alten Schreiben. Wer diese Punkte früh sortiert, spart Rückfragen und reduziert spätere Prüfungsrisiken.

Auslandsbezug und fondsgebundene Policen

Bei Auslandsbezug kommen häufig zusätzliche Fragen zu Rechtsstand, Währung und Meldungen hinzu. Gerade ältere Unterlagen enthalten hier manchmal unterschiedliche Regelungen. Auch Depotwerte können die steuerliche Behandlung beeinflussen. Bei fondsgebundenen Policen zeigt sich das besonders deutlich, weil Ertragsquellen, Wertstände und Nachweise oft komplexer sind als bei klassischen Verträgen.

- Währungen fallen zuerst ins Auge.

- Unklare Vertragsdaten verlängern Prüfzeiten.

- Depotabrechnungen zeigen steuerrelevante Differenzen.

- Ausländische Meldungen verändern die Deklaration.

Steuerberater bei Einzelfragen

Wenn Unterlagen fehlen oder Angaben nicht zusammenpassen, bringt eine genaue Prüfung oft mehr als pauschale Annahmen. Bei einem selbstständigen Handwerksmeister lag der Vertragsbeginn nur noch in einer alten Policekopie vor. Nach zwei nachgereichten Nachträgen erkannte das Finanzamt die Laufzeit an, und der Bescheid lief ohne weitere Rückfrage durch. Gerade bei hohen Summen kann eine spezialisierte Steuerberater-Sicht Zeit, Geld und unnötige Korrekturen sparen.