Lebensversicherung Todesfall Auszahlung – was passiert dann

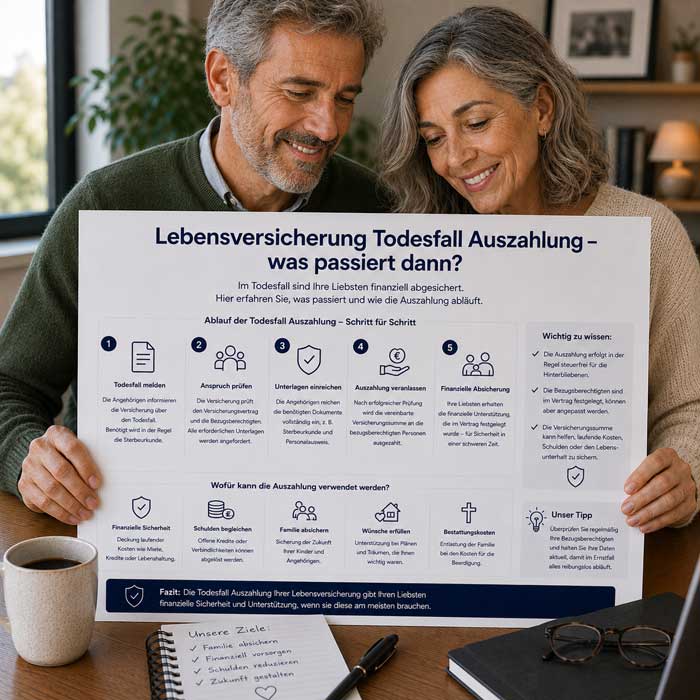

Bei der Lebensversicherung Todesfall Auszahlung prüft die Versicherung nach der Meldung des Todesfalls zunächst Unterlagen wie Sterbeurkunde, Police und Bezugsrecht. Danach wird die vereinbarte Versicherungssumme an die bezugsberechtigte Person oder an den Nachlass ausgezahlt. Sind alle Angaben vollständig, erfolgt die Überweisung oft innerhalb weniger Tage oder Wochen. Fehlen Dokumente oder sind Bezugsrechte unklar geregelt, kann sich die Auszahlung deutlich verzögern und zusätzliche Rückfragen auslösen.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Todesfall Auszahlung Lebensversicherung

Nach einem Todesfall laufen viele Kosten sofort weiter: Miete, Bestattung, Darlehen oder laufende Verträge. Genau in dieser Phase wird die Todesfall Auszahlung Lebensversicherung oft zu einer wichtigen finanziellen Entlastung. Gibt es ein klares Bezugsrecht, erreicht die Auszahlung die benannte Person meist schneller als über den regulären Nachlass. Fehlen dagegen eindeutige Angaben, entstehen schnell Rückfragen und unnötige Verzögerungen. Gerade in den ersten Tagen nach dem Verlust kann das zusätzlichen Druck erzeugen.

Zweck der Todesfallleistung

Die Todesfallleistung ist die vertraglich vereinbarte Summe, die nach dem Tod an Bezugsberechtigte oder an den Nachlass ausgezahlt wird. Bei der Todesfall Auszahlung Lebensversicherung zeigt sich schnell, welche finanziellen Lücken sofort entstehen. Häufig werden damit Bestattungskosten, laufende Mieten oder Kreditraten bezahlt, bevor andere Gelder verfügbar sind. Erst im Alltag wird sichtbar, ob die Auszahlung nur kurzfristig entlastet oder den Haushalt für einige Monate stabilisiert.

Vertragsklauseln mit Folgen

Oft entscheiden kleine Formulierungen im Vertrag darüber, wie schnell die Auszahlung später erfolgt. Unklare Vertragsklauseln, offene Beiträge oder fehlerhafte Angaben bremsen die Bearbeitung häufiger als viele erwarten. Das fällt meist erst auf, wenn mehrere Erben oder Angehörige gleichzeitig Informationen prüfen. Eine sauber formulierte Police mit eindeutig benannten Begünstigten spart später nicht nur Zeit, sondern oft auch unnötige Diskussionen und zusätzliche Kosten.

Tempo der Todesfallleistung

Nach einem Todesfall zählt oft nicht nur die Höhe der Versicherungssumme, sondern auch die Geschwindigkeit der Auszahlung. Die Todesfallleistung wird meist erst nach Prüfung von Sterbeurkunde, Police und Identität freigegeben. Sind alle Unterlagen vollständig, landet das Geld oft schneller auf dem Konto als ein Zugriff auf den Nachlass möglich wäre. Schon wenige Tage Verzögerung können jedoch laufende Lastschriften, Miete oder Kreditzinsen weiterlaufen lassen und die erste Phase spürbar belasten. Gerade deshalb ist eine gut vorbereitete Police häufig wichtiger als viele denken.

| Situation | Typische Dauer |

|---|---|

| Vollständige Unterlagen | 3–10 Werktage |

| Fehlende Dokumente / Rückfragen | 2–6 Wochen |

| Komplexer Nachlass / rechtliche Klärung | 6 Wochen bis mehrere Monate |

| Auszahlung über Nachlassabwicklung | Abhängig vom Erbfall, oft länger |

Fristen bis zur Auszahlung

Zwischen Meldung und Auszahlung liegen meist einige Werktage, manchmal auch mehrere Wochen. Fehlt ein Nachweis oder müssen Daten geprüft werden, verschiebt sich der Vorgang schnell. Währenddessen laufen Miete, Versicherungen oder andere Abbuchungen oft unverändert weiter. Eine klare Vertragsstruktur verkürzt diese Phase deutlich und schafft früher finanzielle Ruhe.

Verzögerungsgründe im Leistungsfall

Häufig fehlen Originalunterlagen, Namen stimmen nicht exakt mit Ausweisen überein oder Kontodaten sind veraltet. Solche Details halten die Bearbeitung auf, obwohl die Versicherungssumme längst feststeht. Zusätzlich verlängern unklare Todesumstände oder mehrere Ansprechpartner die Prüfung. Gerade wenn Angehörige gleichzeitig unterschiedliche Informationen senden, entstehen schnell Rückfragen.

- Dokumente fehlen und verzögern die Bearbeitung.

- Unklare Umstände verlängern die Prüfung.

- Mehrere Ansprechpartner erzeugen zusätzliche Rückfragen.

- Abweichende Namen oder Kontodaten bremsen die Auszahlung.

- Die Leistung bleibt bis zur Klärung oft vorübergehend gesperrt.

Anspruch auf Versicherungssumme

Wer die Summe erhält, entscheidet oft darüber, wie schnell finanzielle Stabilität zurückkehrt. Ein klares Bezugsrecht sorgt dafür, dass das Geld direkt an die Person ausgezahlt wird, die laufende Kosten tragen muss. Ohne eindeutige Regelung landet die Leistung häufig zunächst im Nachlass, wodurch zusätzliche Wartezeiten entstehen. Gerade bei laufenden Krediten oder gemeinsamen Haushaltskosten macht dieser Unterschied im Alltag viel aus.

Bezugsrecht vor dem Nachlass

Mit einem wirksamen Bezugsrecht erfolgt die Auszahlung oft direkt an die benannte Person und nicht zuerst über den Nachlass. Dadurch werden Erbschein oder längere Nachlassprüfungen für den ersten Geldfluss häufig umgangen. Das verschafft Hinterbliebenen schneller Zugriff auf notwendige Mittel und entlastet den Alltag in einer ohnehin schwierigen Situation.

Mehrere Begünstigte

Sind mehrere Begünstigte mit unterschiedlichen Anteilen eingetragen, steigt der organisatorische Aufwand oft deutlich. Unterschiedliche Konten, fehlende Angaben oder Rückfragen zu den Quoten verlängern die Auszahlung. Viele unterschätzen diesen Punkt, bis die Bearbeitung tatsächlich stockt. Eine klar geregelte Police reduziert solche Reibungen spürbar.

Wirkung der Auszahlungssumme

Wie stark eine Auszahlungssumme wirklich hilft, zeigt sich erst im Alltag. Deckt die Todesfallleistung Bestattung, laufende Kosten und einige Monatsausgaben, nimmt das den ersten Druck deutlich heraus. Reicht die Summe nur teilweise, bleiben finanzielle Lücken schnell sichtbar. 25.000 Euro können kurzfristig entlasten, ersetzen aber meist kein dauerhaft fehlendes Einkommen. Besonders bei Familien oder Selbstständigen wird dieser Unterschied schnell spürbar.

- Offene Rechnungen bleiben trotz Auszahlung sichtbar.

- Fixkosten laufen unmittelbar weiter.

- Kurze finanzielle Ruhe ersetzt keine langfristige Planung.

- Die ersten Wochen entscheiden oft über neue Belastungen.

Liquiditätslücken vor Geldeingang

Die größten Liquiditätslücken entstehen oft noch vor dem eigentlichen Geldeingang. Bestattungskosten, Fahrten, Gebühren und laufende Lastschriften belasten das Konto bereits in den ersten Tagen. Ohne Rücklagen entstehen schnell Mahnungen oder Zahlungsdruck. Ein vorbereiteter Ablauf mit klaren Unterlagen hilft dabei, diese Zeit besser zu überbrücken.

Steuerlast nach dem Todesfall

Entscheidend ist nicht nur die genannte Versicherungssumme, sondern was am Ende tatsächlich übrig bleibt. Freibeträge, Vertragsgestaltung und persönliche Verhältnisse beeinflussen mögliche Steuern. Von 100.000 Euro bleiben bei 10 % Steuerbelastung nur noch 90.000 Euro übrig. Viele Hinterbliebene rechnen zunächst mit dem Bruttobetrag und merken die Differenz erst später im Alltag.

| Veränderung im Alltag | Sichtbare Folge |

|---|---|

| Steuerabzug | Reduzierte Auszahlung an Erben |

| Kein Steuerabzug | Volle Auszahlung der Versicherungssumme |

| Konkretes Beispiel | 100.000 € → nach 10 % Steuer: 90.000 € |

Vorsorge bei Todesfallleistungen

Eine gute Vorbereitung wirkt im Alltag oft unscheinbar, spart im Ernstfall aber viel Zeit und Belastung. Eine geordnete Vorsorge rund um die Todesfallleistung erleichtert Angehörigen die ersten Schritte nach einem Verlust deutlich. Wenn Vertragsdaten, Bezugsrecht, Beitragsstand und Kontodaten schnell auffindbar sind, läuft die Prüfung meist deutlich ruhiger ab. Häufig scheitert es nicht am Vertrag selbst, sondern daran, dass wichtige Unterlagen erst gesucht werden müssen.

Digitale Ordnung der Unterlagen

Mit einer klaren digitalen Ablage liegen Police, Ausweiskopie und Kontodaten dort bereit, wo sie im Ernstfall gebraucht werden. In einem kleinen Malerbetrieb suchte die Familie nach dem Tod des Inhabers fast zwei Wochen nach der Vertragsnummer. Erst danach konnte der Versicherer die Bearbeitung starten. Solche Verzögerungen entstehen in der Praxis häufiger als gedacht und lassen sich mit einer einfachen Struktur oft vermeiden.

Rechtliche Änderungen mit Folgen

Alte Policen enthalten oft Angaben, die nach Jahren nicht mehr zur aktuellen Lebenssituation passen. Änderungen bei Familienstand, Konto oder Bezugsrecht wirken sich später direkt auf die Auszahlung aus. Genau deshalb lohnt sich ein regelmäßiger Vertragscheck. Kleine Anpassungen verhindern später oft lange Rückfragen und unnötige Verzögerungen im Leistungsfall.