Lebensversicherung Insolvenz – was passiert dann

Kommt es zur Insolvenz einer Lebensversicherung, bedeutet das nicht automatisch, dass deine gesamte Altersvorsorge verloren ist. In vielen Fällen werden bestehende Verträge durch einen Sicherungsfonds oder einen anderen Versicherer weitergeführt, damit garantierte Leistungen möglichst bestehen bleiben. Auswirkungen zeigen sich oft zuerst bei Überschüssen, Bearbeitungszeiten oder dem Rückkaufswert, während der Vertrag selbst zunächst weiterläuft.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Versicherer Insolvenz Lebensversicherung

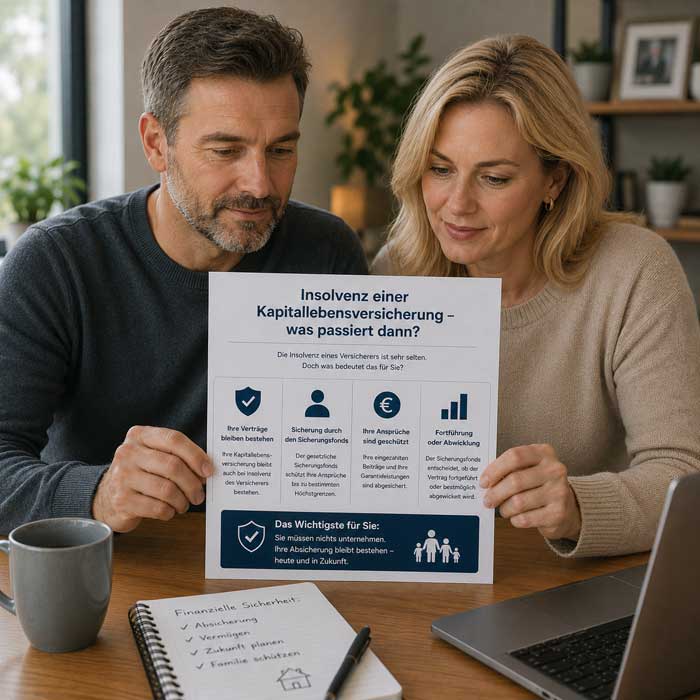

Tauchen plötzlich negative Schlagzeilen über einen Lebensversicherer auf, denken viele sofort an Ablaufleistung, Rentenzahlungen oder den Rückkaufswert. Beim Thema Versicherer Insolvenz Lebensversicherung geht es aber zuerst um etwas Grundlegenderes: Bleibt dein Vertrag bestehen und wer übernimmt künftig die Verwaltung deiner Police? Eine Insolvenz bedeutet nämlich nicht automatisch, dass dein Vertrag sofort wertlos wird. In den meisten Fällen greift zunächst ein Schutzsystem aus Aufsicht, Sicherungsfonds und geordneter Verwaltung. Genau in dieser Phase entscheidet sich oft, ob Versicherte ruhig handeln oder durch überstürzte Entscheidungen unnötige Verluste riskieren.

Vertragsbestand im Insolvenzfall

Der Begriff Versicherer Insolvenz Lebensversicherung wirkt im ersten Moment bedrohlich. In der Praxis bleiben bestehende Verträge jedoch häufig zunächst erhalten. Oft übernimmt ein anderer Versicherer, der Sicherungsfonds oder eine spezielle Verwaltung die Betreuung der Policen. Für Kunden zeigt sich das meist durch längere Bearbeitungszeiten, neue Ansprechpartner oder veränderte Abläufe. Die Altersvorsorge verschwindet also normalerweise nicht plötzlich von heute auf morgen.

Garantien und Überschussbeteiligung

Gerade bei Garantien greifen strenge Schutzmechanismen. Garantierte Renten oder Mindestleistungen bleiben deshalb oft länger stabil als variable Bestandteile. Änderungen zeigen sich meist zuerst bei der Überschussbeteiligung. Dort können Kürzungen schneller sichtbar werden, manchmal bereits mit der nächsten Standmitteilung. Niedrige Kapitalerträge und steigende Anforderungen an Versicherer wirken sich genau an dieser Stelle aus. Trotzdem betrachten viele ältere Ablaufprognosen weiterhin wie feste Zusagen, obwohl sie nur Schätzungen darstellen.

Ansprüche bei Versicherer-Insolvenz

Nach einer Insolvenz hängt vieles davon ab, auf welcher Grundlage dein Anspruch besteht. Garantierte Leistungen aus dem Vertrag sind meist stärker abgesichert als zukünftige Überschüsse, die noch gar nicht verbindlich zugeteilt wurden. Auch ein eingetragenes Bezugsrecht kann im Todesfall entscheidend sein. Wer am Ende tatsächlich Geld erhält, wird oft erst durch Schreiben von Verwaltern oder Gerichten genau geregelt. Dabei werden Garantien, Rückkaufswerte und freiwillige Leistungen klar voneinander getrennt. Wer frühzeitig seine Unterlagen prüft, spart oft viel Zeit und vermeidet finanzielle oder steuerliche Nachteile durch hektische Entscheidungen.

| Veränderung im Alltag | Sichtbare Folge |

|---|---|

| Garantierte Todesfallleistung | Bleibt meist nachvollziehbar und weiterhin abgesichert |

| Policewert/Rückkaufswert | Kann sich je nach Verfahren und Verwaltung verändern |

| Freiwillige Überschussanteile | Sind oft unsicher und können reduziert oder pausiert werden |

Schutz durch Sicherungsfonds

Wird ein Lebensversicherer zahlungsunfähig, übernimmt häufig der Sicherungsfonds Protektor als Auffanglösung. Viele Verträge laufen dadurch weiter, auch wenn nicht jeder wirtschaftliche Vorteil vollständig erhalten bleibt. Besonders bei langen Laufzeiten spielen offene Überschüsse, mögliche Anpassungen und Verzögerungen plötzlich eine größere Rolle. Bereits wenige Monate Verzögerung können sich bei geplanten Auszahlungen deutlich bemerkbar machen.

- Die Unsicherheit verschwindet für viele Kunden nicht sofort.

- Auswirkungen auf Verträge zeigen sich oft erst nach längerer Zeit.

- Veränderte Überschüsse beeinflussen spätere Auszahlungen spürbar.

- Viele merken erste Änderungen direkt im Alltag oder bei Schreiben des Versicherers.

Fondsgebundene Policen und Sondervermögen

Bei fondsgebundenen Lebensversicherungen bleibt das investierte Kapital häufig als Sondervermögen vom restlichen Vermögen des Versicherers getrennt. Dadurch ist der Fondsbestand vor der eigentlichen Insolvenzmasse geschützt. Das bedeutet allerdings nicht automatisch Sicherheit vor Kursverlusten. Fallen die Märkte, sinkt auch der Wert der Fondsanteile. Der entscheidende Unterschied liegt darin, dass die Insolvenzverwaltung normalerweise keinen direkten Zugriff auf dieses Vermögen hat.

Bezugsrechte und Abtretungen

Bei Bezugsrechten und Abtretungen zählt nicht nur der Vertrag selbst, sondern auch die genaue Reihenfolge der eingetragenen Rechte. Hat beispielsweise eine Bank Ansprüche aus der Police erhalten, gehen wichtige Schreiben oft zuerst dorthin. Ein Bezugsrecht oder eine Abtretung bestimmt deshalb häufig klarer über die Auszahlung als allein der Vertragsbesitz. Genau dieser Punkt wird von vielen Versicherten unterschätzt.

Ablauf einer Versicherer-Insolvenz

Noch bevor ein Vertrag tatsächlich betroffen ist, greift meist zuerst die Aufsicht ein. Danach werden Vertragsbestände geprüft, die Insolvenzmasse bewertet und Entscheidungen über Fortführung oder Übertragung der Verträge getroffen. Die erste Pressemitteilung ist daher selten der wichtigste Moment. Besonders entscheidend sind oft die Wochen danach. Wird das Neugeschäft gestoppt, bleiben bestehende Verträge zunächst häufig unverändert bestehen. Erst spätere Informationen zeigen, wer deine Lebensversicherung künftig verwaltet und welche Fristen oder Einschränkungen gelten.

Rolle der Aufsicht

Bei einer Versicherer-Insolvenz greift die BaFin frühzeitig ein, um ein ungeordnetes Vorgehen zu verhindern. Sie kontrolliert Liquidität, Solvenz und mögliche Fortführungslösungen und kann Auszahlungen vorübergehend begrenzen. Für Kunden zeigt sich das häufig durch längere Bearbeitungszeiten, strengere Abläufe oder weniger klare Antworten. Genau diese Phase soll jedoch verhindern, dass aus Unsicherheit ein größerer finanzieller Schaden entsteht.

Bestandsübertragung auf neue Träger

Kommt es zu einer Bestandsübertragung, wird dein Vertrag auf einen neuen Versicherer oder Verwalter übertragen, ohne dass du selbst kündigen musst. Auffällig werden dann meist neue Kontodaten, andere Schreiben und wechselnde Ansprechpartner. Die bestehenden Garantien bleiben oft erhalten, während sich Service oder Überschussregelungen verändern können. Im Alltag sorgt das nicht selten für Verwirrung, besonders wenn ältere Unterlagen plötzlich nicht mehr zu neuen Abläufen passen.

Szenarien einer Lebensversicherungskrise

Nicht jede Police reagiert in einer Krise gleich. Verträge mit hohem Garantiezins halten zugesagte Leistungen oft länger stabil, während prognostizierte Ablaufleistungen bereits sinken können. Jüngere Verträge verlieren teilweise schneller an Wert, weil Kosten und kurze Laufzeiten stärker ins Gewicht fallen. Hinweise darauf zeigen sich oft früh in Standmitteilungen oder sinkenden Überschüssen. Häufig entstehen die ersten Verluste nicht direkt durch die Insolvenz selbst, sondern durch hektische Entscheidungen der Versicherten.

Leistungsreduktion bei klassischen Policen

Bei klassischen Lebensversicherungen sinken in schwierigen Phasen meist zuerst die Überschüsse. Erst später werden auch die Hochrechnungen der künftigen Leistungen nach unten angepasst. Neue Standmitteilungen wirken dann oft deutlich vorsichtiger als früher. Besonders ältere klassische Policen spüren diese Veränderungen, weil Versicherer Reserven stärker absichern müssen. Die Garantie bleibt zwar häufig bestehen, doch der zusätzliche Puffer darüber schrumpft oft spürbar.

- Neue Standmitteilungen wirken häufig deutlich vorsichtiger.

- Hochrechnungen fallen niedriger aus als in früheren Jahren.

- Überschüsse sinken oft vor den eigentlichen Garantieleistungen.

- Zurückhaltende Aussagen der Versicherer deuten oft auf höhere Reserven hin.

Kündigungswerte unter Krisendruck

In Krisenzeiten erscheint eine schnelle Kündigung vielen als sinnvoller Ausweg. Trotzdem kann genau dieser Schritt teuer werden. Kündigungswerte enthalten oft bereits Abschläge, während Garantien, steuerliche Folgen oder spätere Übertragungen noch gar nicht berücksichtigt sind. Der sichtbare Rückkaufswert zeigt daher nur einen Teil der tatsächlichen Situation. Schon wenige Tage Panik können mehrere Prozent Verlust bedeuten, ohne dass sich das reale Risiko wesentlich verändert hat.

| Veränderung | Was sichtbar wird | Wie sich Alltag ändert |

|---|---|---|

| Hohe Abschläge | Auszahlungsbetrag fällt deutlich geringer aus | Finanzieller Spielraum wird kleiner |

| Erhaltene Garantien | Teile des Vertrags bleiben abgesichert | Ein gewisser Schutz bleibt bestehen |

| Steuerliche Folgen | Nettoauszahlung verändert sich spürbar | Verfügbares Kapital sinkt zusätzlich |

Altverträge aus der Altersvorsorge

Ältere Verträge enthalten oft Details, die viele Versicherte längst vergessen haben. In alten Nachträgen oder Standmitteilungen finden sich teilweise noch Garantien, feste Optionen oder besondere Bezugsrechte. Genau solche Punkte können den Wert eines Altvertrags deutlich erhöhen und die Einschätzung des Rückkaufswerts verändern. Wer nur auf die letzte Mitteilung schaut, übersieht häufig wichtige Vorteile.

Vorsorge vor Versicherer-Insolvenz

Noch bevor eine Krise überhaupt öffentlich wird, sorgen vollständige Unterlagen für Klarheit. Neben dem Versicherungsschein gehören dazu Nachträge, Standmitteilungen sowie Unterlagen zu Bezugsrechten oder Abtretungen. Fehlt ein wichtiges Dokument, entstehen im Ernstfall schnell unnötige Verzögerungen oder Streitigkeiten. Genau das wird in der Praxis oft unterschätzt. Eine unvollständige Akte kann Auszahlungen wochenlang blockieren, obwohl der Anspruch eigentlich längst eindeutig wäre.

Kennzahlen des Lebensversicherers

Warnsignale zeigen sich häufig früher in den Kennzahlen eines Versicherers als in offiziellen Werbeaussagen. Sinkende Solvenzquoten, schwächere Kapitalergebnisse oder rückläufige Überschussbeteiligungen können Hinweise auf wachsenden Druck sein. Geschäftsberichte liefern zwar keine Garantie, geben aber oft einen guten Eindruck über die Entwicklung des Unternehmens. Werden die finanziellen Puffer kleiner, steigt meist auch der Druck auf Überschüsse und Rückkaufswerte.

Unterlagen für den Ernstfall

Eine vollständige Vertragsakte erleichtert im Ernstfall die schnelle Klärung aller Ansprüche. Dazu gehören Policen, Nachträge, Standmitteilungen sowie Nachweise zu Bezugsrechten oder Abtretungen. Fehlen wichtige Seiten oder ältere Vereinbarungen, verlängert sich die Bearbeitung oft erheblich. In der Praxis zeigt sich immer wieder: Schon ein fehlender Nachtrag kann Auszahlungen mehrere Wochen verzögern.