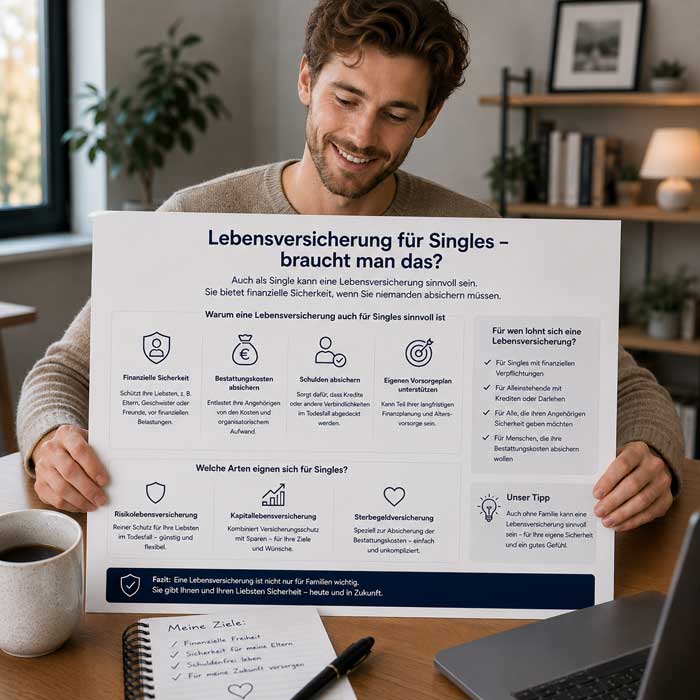

Lebensversicherung für Singles – braucht man das

Eine Lebensversicherung für Singles ist nicht automatisch notwendig. Solange niemand finanziell von deinem Einkommen abhängt und keine gemeinsamen Kredite bestehen, bringen freie Rücklagen oder eine Berufsunfähigkeitsversicherung oft nur mehr Sicherheit im Alltag. Anders sieht es aus, wenn eine Immobilie finanziert wird oder andere Personen mit abgesichert werden sollen. Ob sich eine Lebensversicherung lohnt, hängt deshalb weniger vom Familienstand ab als von den tatsächlichen finanziellen Verpflichtungen.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Nutzen der Lebensversicherung für Singles

Eine Lebensversicherung für Singles wirkt auf den ersten Blick oft sinnvoll. In vielen Fällen fehlt aber der eigentliche Grund dafür, wenn niemand finanziell von deinem Einkommen abhängt. Ohne Unterhaltspflichten helfen freie Rücklagen im Alltag häufig direkter als eine langfristige Police. Genau das zeigt sich bei vielen Singles früher oder später: Die Versicherung läuft zwar weiter, während das Geld an anderer Stelle dringender gebraucht wird. Oft geht es deshalb weniger um fehlenden Schutz, sondern eher um die Frage, welche Vorsorge wirklich zum eigenen Leben passt.

Alleinleben ohne Unterhaltspflichten

Wer allein lebt und niemanden finanziell absichern muss, braucht eine klassische Lebensversicherung oft nicht unbedingt. Der typische Hinterbliebenenschutz greift dann nur eingeschränkt. Eltern oder Geschwister profitieren meistens kaum davon, wenn sie selbst finanziell unabhängig sind. Entscheidend bleibt deshalb nicht der Vertrag selbst, sondern ob tatsächlich jemand auf dein Einkommen angewiesen ist.

Fehlender Bedarf bei Nachlasskosten

Viele Singles verbinden eine Lebensversicherung mit späteren Nachlasskosten. Bei überschaubarem Vermögen bleibt dieser Bedarf jedoch oft kleiner als gedacht. Eine Reserve auf dem Tagesgeldkonto deckt häufig bereits laufende Rechnungen oder ein bis zwei Monatsmieten ab. Die Police wirkt daneben schnell zu groß und belastet das Budget dauerhaft. In vielen Situationen bringen Haftpflicht oder Berufsunfähigkeitsversicherung im Alltag deutlich mehr.

Kosten einer Single-Lebensversicherung

Eine Single-Lebensversicherung bindet Geld oft genau in einer Lebensphase, in der Flexibilität wichtig ist. Laufende Beiträge, lange Laufzeiten und eher vorsichtige Renditen schränken den finanziellen Spielraum spürbar ein. In der Praxis passiert das häufiger als gedacht: Ein 31-jähriger Grafikdesigner kündigte seinen Vertrag nach vier Jahren wegen eines Jobwechsels und bekam weniger zurück, als er eingezahlt hatte. Gerade bei unsicheren Berufswegen konkurrieren solche Kosten schnell mit Notreserve, Umzug oder beruflicher Veränderung.

| Veränderung im Alltag | Sichtbare Folge | Typische Einschätzung |

|---|---|---|

| Laufende Beiträge | Weniger verfügbare Liquidität | Finanzielle Einschränkung |

| Lange Laufzeit | Rückkaufswerte niedrig | Hoher Zeitaufwand |

| Kurzfristiger Bedarf | Konkurriert mit Notreserve | Eher ungeeignet |

Bindungsrisiko bei Lebensplänen

Ein fester Vertrag über viele Jahre kann schnell unpassend werden, wenn sich dein Leben verändert. Neue Partnerschaft, Umzug oder ein anderer Job verschieben Bedarf, Laufzeit und finanzielle Prioritäten oft innerhalb kurzer Zeit. Auf dem Papier bleibt der Schutz zwar bestehen, praktisch zahlst du manchmal weiter für eine Situation, die längst nicht mehr zu deinem Alltag passt.

Schwacher Gegenwert bei Sparpolicen

Bei vielen Sparpolicen drücken Abschluss- und Verwaltungskosten den tatsächlichen Gegenwert der Einzahlungen schon früh nach unten. Das fällt besonders auf, wenn du vorzeitig kündigst und der Rückkaufswert deutlich niedriger ausfällt als erwartet. Gerade bei wechselnden Berufswegen wirken solche Verträge oft zu starr. Viele merken erst später, wie wenig flexibel sie dadurch bleiben. Flexible Vorsorgeformen bieten häufig mehr Zugriff auf das eigene Geld und gleichzeitig bessere Renditechancen.

Nutzenlücken der Risikolebensversicherung

Die Risikolebensversicherung gilt schnell als sinnvoller Schutz. Für Singles entsteht jedoch oft nur eine theoretische Absicherung. Die Police zahlt ausschließlich im Todesfall und hilft nicht bei finanziellen Problemen im Alltag. Ohne konkrete Verpflichtungen gegenüber anderen bleibt der Nutzen deshalb häufig begrenzt. Freie Rücklagen lösen viele aktuelle Probleme direkter als eine spätere Auszahlung.

- Verträge ohne Nutznießer bleiben oft ohne echten Nutzen.

- Monatliche Beiträge laufen dauerhaft weiter.

- Mehr finanzieller Spielraum entsteht ohne unnötige Bindung.

- Viele Risiken lassen sich sinnvoller anders absichern.

Geringe Relevanz bei Mietwohnung

Wer in einer Mietwohnung lebt und keinen Kredit abzahlt, hat häufig keinen langfristigen finanziellen Druck für andere Personen abgesichert. Ohne Darlehen oder gemeinsame Verpflichtungen sinkt der Nutzen einer Lebensversicherung deutlich. Laufende Kosten enden meist schneller oder bleiben überschaubar. Einfachere Vorsorgeformen passen dann oft besser zum tatsächlichen Alltag.

Liquiditätsvorteile freier Rücklagen

Freie Rücklagen helfen sofort, wenn eine größere Rechnung auftaucht, ein Umzug ansteht oder das Einkommen kurzfristig schwankt. Genau diese schnelle Verfügbarkeit hält den Alltag stabil. Gerade bei knapper Kasse wirkt ein direkt nutzbarer Puffer oft stärker als eine theoretische Todesfallleistung. Viele Singles merken schnell, wie beruhigend verfügbarer Spielraum im Alltag sein kann.

Veränderungen beim Vorsorgebedarf

Die Einschätzung zur Lebensversicherung kann sich mit der Zeit verändern. Sobald gemeinsame Verpflichtungen entstehen, verändert sich oft auch der Vorsorgebedarf. Eine gemeinsame Wohnung, ein Immobilienkredit oder finanzielle Verantwortung für andere verschieben die Situation deutlich. Dann hängen plötzlich zwei Einkommen an denselben laufenden Kosten. Genau an diesem Punkt wird aus einer theoretischen Absicherung schnell ein konkreter Schutzbedarf.

Wendepunkte bei Partnerschaft und Kredit

Ohne gemeinsame Verpflichtungen lohnt sich eine Lebensversicherung für Singles oft nur eingeschränkt. Kommt jedoch ein gemeinsamer Kredit oder eine finanzierte Immobilie dazu, verändert sich die Lage schnell. Dann betrifft ein Einkommensausfall nicht nur eine Person, sondern direkt die gemeinsame Finanzierung. In solchen Situationen wird eine Absicherung deutlich sinnvoller.

Vorrang anderer Vorsorgebausteine

Für viele Singles stehen andere Vorsorgebausteine zunächst weiter oben. Eine stabile Reserve und eine gute Berufsunfähigkeitsversicherung helfen oft früher und direkter im Alltag. Ohne Rücklagen kann schon ein unerwarteter Monat teuer werden. Auch die Haftpflichtversicherung schützt meist konkreter vor alltäglichen Risiken als eine reine Todesfallabsicherung. Genau deshalb priorisieren viele Singles zuerst Flexibilität und Liquidität.