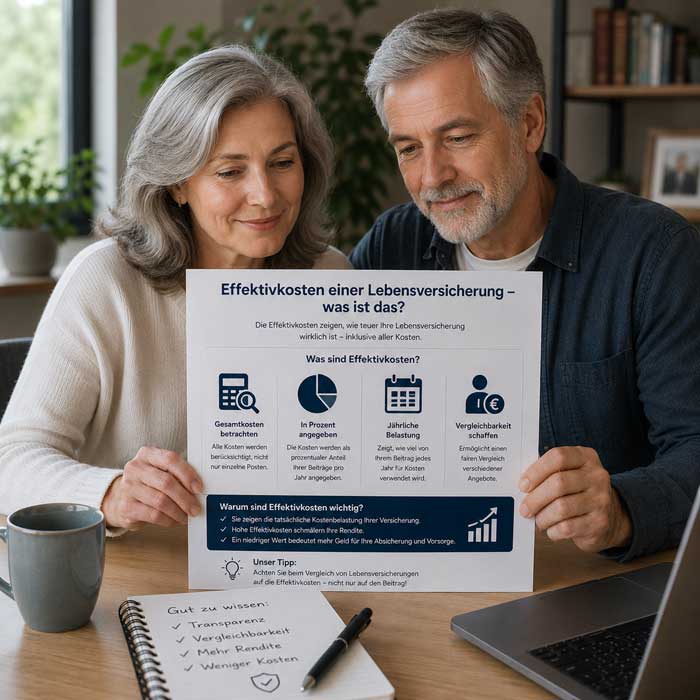

Effektivkosten Lebensversicherung – welche fallen an

Effektivkosten einer Lebensversicherung setzen sich aus mehreren Kostenarten zusammen, die den Vertrag über die gesamte Laufzeit belasten. Dazu gehören vor allem Abschlusskosten, laufende Verwaltungskosten sowie Risikokosten für den Versicherungsschutz. Diese Abzüge mindern Schritt für Schritt die tatsächliche Nettorendite und damit auch den späteren Ablaufwert der Police. Besonders bei langen Laufzeiten können schon kleine Kostenunterschiede mehrere Tausend Euro Unterschied bei der Auszahlung ausmachen.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Effektivkosten Lebensversicherung: weniger Nettorendite

Die Effektivkosten Lebensversicherung wirken im Angebot oft niedrig, können deine Nettorendite über viele Jahre aber deutlich senken. Wer nur auf den Monatsbeitrag schaut, übersieht schnell, wie stark genau diese Effektivkosten Lebensversicherung den späteren Ablaufwert beeinflussen. Gemeint ist die Rendite, die durch Abschluss-, Verwaltungs- und Risikokosten Jahr für Jahr verloren geht. Im Kleingedruckten steckt deshalb oft mehr Bedeutung als in der eigentlichen Werbeaussage. Modellrechnungen zeigen bei gleichen Beiträgen und langen Laufzeiten schnell Unterschiede von mehreren Tausend Euro.

Sparziele trotz Kostendrucks

In Beispielrechnungen wirken viele Sparziele zunächst gut erreichbar. Im tatsächlichen Vertragsverlauf bremsen jedoch auch Effektivkosten Lebensversicherung die Entwicklung Jahr für Jahr. Besonders am Anfang bleiben Vertragswerte oft niedriger, als es Prognosen vermuten lassen. Die erste Ernüchterung kommt deshalb häufig schon nach wenigen Standmitteilungen. Ein sachlicher Blick auf Kosten und Rückkaufswert hilft meist mehr als eine optimistische Hochrechnung.

Renditeabstand bei langen Laufzeiten

Bei 30 Jahren Laufzeit können schon kleine Unterschiede zu deutlichen Lücken führen. Wenige Zehntel bei den Effektivkosten reichen aus, um später einen spürbaren Renditeabstand zu erzeugen. Entscheidend ist nicht nur der einzelne Euro, sondern auch der Zinseszinseffekt, der auf diesen Betrag fehlt. Oft wird erst in den späteren Vertragsjahren sichtbar, wie viel Kapital für die Altersvorsorge dadurch nicht aufgebaut wurde. Dann lässt sich der verlorene Zeitraum kaum noch ausgleichen.

Kostenarten der Lebensversicherung

In jeder Police wirken mehrere Kostenarten zu unterschiedlichen Zeitpunkten auf dein Guthaben. Zu Beginn belasten häufig Abschlusskosten den Vertrag, bevor das Kapital überhaupt richtig arbeiten kann. Danach fallen Verwaltungskosten laufend an und mindern die tatsächliche Rendite Jahr für Jahr. Wenn der Vertrag eine feste Todesfallleistung enthält, kommen zusätzlich Risikokosten hinzu. Viele unterschätzen genau diese Kombination. Oft ist es nicht ein einzelner großer Posten, sondern die Summe vieler kleiner Abzüge, die den Vertrag langfristig schwächer macht. Früh niedrige Rückkaufswerte zeigen das meist deutlich und erklären, warum manche Policen lange brauchen, bis sie überhaupt ins Plus kommen.

- Anfangskosten drücken den Rückkaufswert in den ersten Jahren sichtbar.

- Jährliche Verwaltungskosten zeigen sich langsam, aber dauerhaft.

- Risikokosten erhöhen die laufende Belastung der Beiträge.

- Abweichende Rückkaufswerte geben früh Hinweise auf versteckte Lasten.

- Langfristig sinkt die Rendite stärker, wenn Anfangskosten hoch sind.

Abschlusskosten im frühen Vertragsstart

Am Anfang fließt oft nur ein Teil deiner Beiträge direkt in den Kapitalaufbau. Abschlusskosten drücken den Rückkaufswert besonders im frühen Vertragsstart nach unten. Dadurch dauert es länger, bis der Vertrag spürbar Vermögen aufbaut. Wer in den ersten Jahren kündigt, merkt diese Belastung besonders deutlich. Eine klare Kostenübersicht zeigt schneller, welche Police sich später erholen kann und welche dauerhaft zurückbleibt.

Risikokosten im Policenverlauf

Im Policenverlauf kann sich die Kostenwirkung zusätzlich verändern. Steigende Risikokosten sorgen dafür, dass weniger Geld in die Anlage fließt, obwohl die monatliche Rate gleich bleibt. Viele Käufer achten auf diesen Punkt zunächst kaum. Eine konstante Prämie bedeutet aber nicht automatisch, dass immer gleich viel Kapital aufgebaut wird. Spätere Jahresmitteilungen zeigen dann oft eine flachere Wachstumskurve, die sich erst mit etwas Abstand richtig einordnen lässt.

Rechenwege der Kostenquote

Bei Berechnungen ist die Kostenquote wichtig, weil sie den jährlichen Renditeverlust in einer Kennzahl bündelt. Einzelne Gebühren wirken oft klein, ihre langfristige Wirkung dagegen nicht. Ein halber Prozentpunkt über 30 Jahre kann deutlich mehr kosten, als ein Vertragsblatt auf den ersten Blick zeigt. Gerade bei fondsgebundenen Policen macht diese Kennzahl verschiedene Angebote besser vergleichbar. In der Praxis zählt deshalb weniger der einzelne Kostenposten, sondern die Rendite, die am Ende eines Jahres tatsächlich übrig bleibt. Entscheidend ist also, was die Kosten über die gesamte Laufzeit aus dem Vertrag herausnehmen.

| Veränderung | Was sichtbar wird | Praxiswirkung |

|---|---|---|

| Kürzere Laufzeit | Schnellere Kostenwirkung | Nettorendite sinkt deutlicher |

| Höhere Kostenquote | Stärkerer Renditeverlust | Wertentwicklung verringert sich |

| Geringe Ertragsannahme | Effekt verstärkt | Auszahlungen fallen niedriger aus |

Kostenquote bei gleichem Sparbeitrag

Bei gleichem Sparbeitrag macht die Kostenquote Unterschiede besonders gut sichtbar. Wenn Laufzeit, Wertannahme und Zahlungsrhythmus gleich bleiben, lässt sich die tatsächliche Belastung sauberer vergleichen. Bei 200 Euro im Monat kann schon ein halber Prozentpunkt über 30 Jahre mehrere Tausend Euro ausmachen. Kleine Verschiebungen beim Starttermin oder Endalter können den Vergleich dagegen verzerren und Tarife besser aussehen lassen, als sie tatsächlich sind.

Zeitfenster kleiner Beitragslücken

Kurze Beitragslücken wirken zunächst harmlos, können die Nettorendite aber später spürbar belasten. Verwaltungskosten laufen weiter, während weniger neues Kapital in den Vertrag fließt. In Jahresmitteilungen erscheint dann oft nur ein kleiner Knick. Über mehrere Jahre kann dieser Effekt den Vertrag jedoch deutlich zurückwerfen. Besonders bei wiederholten Unterbrechungen summieren sich die Folgen schneller, als viele erwarten.

Angebotsvergleich bei Lebensversicherungskosten

Beim Angebotsvergleich sind niedrige Effektivkosten nur dann wirklich aussagekräftig, wenn auch Überschüsse und Fondsannahmen realistisch angesetzt sind. Zwei Hochrechnungen können ähnlich attraktiv aussehen und trotzdem weit auseinanderliegen, sobald Garantien, Auszahlungsform oder Vertriebskosten unterschiedlich aufgebaut sind. In einer Beratung zu einer selbstständigen Physiotherapeutin lagen bei 200 Euro Monatsbeitrag und 30 Jahren Laufzeit zwischen zwei Tarifen rund 9.000 Euro Ablaufwert, obwohl der Beitrag gleich blieb. Solche Unterschiede entstehen meist nicht plötzlich, sondern über viele Jahre hinweg. Ein einheitliches Vergleichsmodell trennt deshalb werbliche Hochrechnungen von belastbaren Zahlen.

Nettorendite bei gleichen Annahmen

Beim Blick auf die Nettorendite kommt es vor allem darauf an, dass die Annahmen wirklich vergleichbar sind. Schon andere Laufzeiten, Raten oder Zahlungsrhythmen können das Ergebnis deutlich verändern. Auch Garantieformen verschieben die Ausgangslage, selbst wenn die ausgewiesene Kostenquote ähnlich wirkt. Ohne gleiche Annahmen vergleichst du oft nur glatte Endwerte, aber keine echten Unterschiede. Das kann zu falschen Entscheidungen führen.

- Kleine Änderungen an Beiträgen verändern die Zahlen spürbar.

- Unterschiedliche Laufzeiten zeigen sich erst im Vertragsverlauf.

- Garantien können gleiche Kostenquoten unterschiedlich wirken lassen.

- Glatt gerechnete Endwerte kaschieren reale Differenzen.

- Transparente Annahmen machen die Nettorendite vergleichbar.

Fehlbilder aus Modellrechnungen

Optimistische Fondsmodelle wirken auf dem Papier schnell überzeugend, während die Kosten im Hintergrund weiterlaufen. Genau daraus entstehen Fehlbilder. Hohe Endwerte bei gleichzeitig schwachen Rückkaufswerten sollten deshalb genauer geprüft werden. Schöne Hochrechnungen sind leichter zu verkaufen als ein ehrliches Kostenbild. Erst der Blick auf alle Posten zeigt, was von der Rendite übrig bleibt, wenn der Vertrag einige Jahre gelaufen ist.

Transparenzregeln zu Lebensversicherungskosten

Mehr Transparenz ändert einen Vertrag nicht rückwirkend, hilft aber bei der Bewertung der Zahlen. Wenn Produktinformationen Effektivkosten klar ausweisen, lassen sich Policen schneller und sachlicher vergleichen. Einheitliche Darstellungen machen den Weg durch Fußnoten und Nebensätze kürzer. Der Markt ist zwar transparenter geworden, ältere Tarife folgen aber oft noch einer anderen Logik und erschweren einen fairen Vergleich. Konkrete Kostenangaben zeigen früh, wie stark Abzüge Beiträge und Ablaufwert auseinanderbringen können. Das spart Zeit, reduziert Fehlentscheidungen und macht Beratung belastbarer, besonders wenn mehrere Angebote auf den ersten Blick ähnlich wirken.

Kostenangaben der Produktinformationsstelle

Mit klaren Kostenangaben aus der Produktinformationsstelle erkennst du schneller, welche Posten dauerhaft an der Rendite ziehen. Standardisierte Übersichten legen Abschluss- und Verwaltungskosten offener dar, statt sie in Fußnoten verschwinden zu lassen. So lassen sich Rückkaufswert, Endwert und laufende Abzüge nüchterner miteinander vergleichen. Überraschungen beim Abschluss werden seltener, weil das Kostenbild früher verständlich wird.

Kundennutzen nach Provisionstrennung

Wenn Gebühren und Produktkosten getrennt ausgewiesen werden, wird die tatsächliche Belastung der Police deutlich greifbarer. Gerade bei Nettopolicen zeigt sich klarer, welcher Anteil für Vermittlung anfällt und welcher Anteil im Vertrag bleibt. Das stärkt den Kundennutzen, weil der Vergleich nicht mehr an vermischten Kostenblöcken scheitert. Langfristig lässt sich so besser einschätzen, wie stark Vertriebs- und Verwaltungskosten die Rendite mindern und wie stabil ein Tarif wirklich ist.