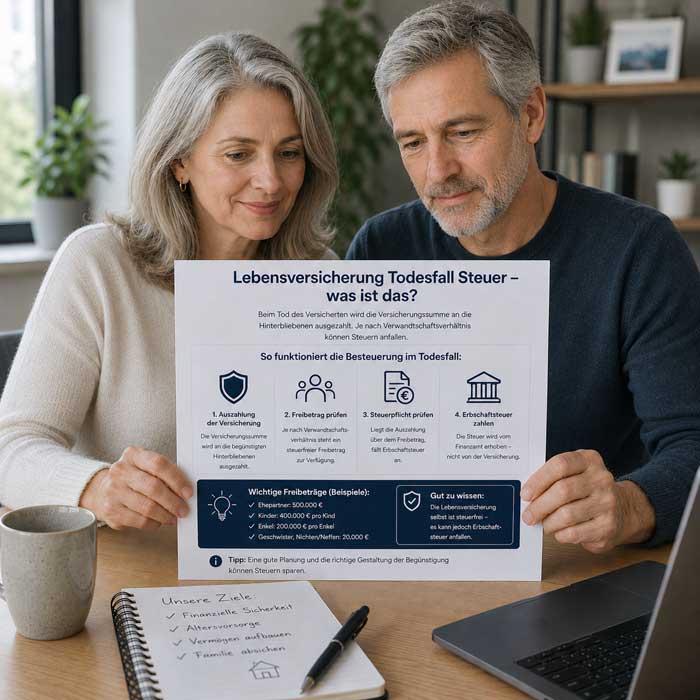

Todesfall Steuer bei der Lebensversicherung – was bedeutet das

Die Todesfall-Steuer bei der Lebensversicherung beschreibt die steuerliche Behandlung der Auszahlung nach dem Tod der versicherten Person. Dabei kann je nach Vertragsart, Bezugsrecht und Verwandtschaftsgrad vor allem die Erbschaftsteuer eine Rolle spielen. Ehepartner und Kinder profitieren meist von höheren Freibeträgen, während unverheiratete Begünstigte schneller steuerpflichtig werden können. Entscheidend ist außerdem, ob die Auszahlung direkt an eine begünstigte Person geht oder Teil des Nachlasses wird.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Todesfall Lebensversicherung Steuer

Nach einem Todesfall wird die Leistung aus einer Police oft schneller ausgezahlt, als die steuerliche Einordnung geklärt ist. Genau hier wird das Thema Todesfall Lebensversicherung Steuer wichtig: Es zählt nicht nur die Höhe der Summe, sondern auch das Bezugsrecht, die erbrechtliche Situation und die Frage, wer den Vertrag geführt hat. Das Finanzamt behandelt direkte Auszahlungen an Begünstigte anders als Leistungen, die in den Nachlass fallen. Bei Kapitallebensversicherung und Risikolebensversicherung können außerdem Beiträge, Laufzeit und mögliche Erträge beeinflussen, wie viel am Ende tatsächlich bei den Angehörigen bleibt.

Auszahlung an Hinterbliebene

Gerade bei der Todesfall Lebensversicherung Steuer wirkt eine schnelle Auszahlung zunächst entlastend. Später zeigen sich aber häufig offene Fragen. Ob der Betrag frei verfügbar ist oder teilweise versteuert werden muss, hängt vom Bezugsrecht, von der Vertragsart und auch davon ab, wer die Beiträge gezahlt hat. In der Praxis werden diese Punkte oft erst geprüft, wenn das Geld gedanklich bereits verplant ist.

Relevanz im Nachlass

Ob die Versicherungssumme Teil des Nachlasses wird, hängt oft an einer einzelnen Formulierung im Vertrag. Ein klar eingetragenes Bezugsrecht führt meist dazu, dass das Geld direkt an die begünstigte Person geht. Fehlt diese Klarheit oder greift die gesetzliche Erbfolge, kann die Zahlung in die Erbmasse fallen. Dann werden Erbschaftssteuer, Abstimmungen mit Erben und mögliche Verzögerungen deutlich relevanter.

Steuerarten der Todesfallleistung

Viele Hinterbliebene vermischen verschiedene Steuerfragen, obwohl das Finanzamt hier sauber unterscheidet. Wichtig ist vor allem die Trennung zwischen Erbschaftssteuer und der möglichen Besteuerung von Kapitalerträgen. Schon Vertragsbeginn, Laufzeit und eingezahlte Beiträge können die Bewertung verändern. Dieselbe Versicherungssumme von 120.000 Euro kann deshalb je nach Vertrag und Begünstigtem unterschiedlich behandelt werden. Bei einer Kapitallebensversicherung stehen eher die erwirtschafteten Erträge im Fokus, bei einer Risikolebensversicherung meist das Bezugsrecht und die wirtschaftlich begünstigte Person.

| Veränderung im Alltag | Sichtbare Folge |

|---|---|

| Erbschaftssteuer | Steuerlich relevante Zugehörigkeit der Begünstigten und Freibeträge |

| Einkommensteuer | Besteuerung von Gewinnen aus Kapitallebensversicherungen möglich |

| Steuerfreie Konstellationen | Auszahlungen bleiben steuerfrei, wenn Voraussetzungen erfüllt sind |

Erbschaftsteuer bei Bezugsleistungen

Auch wenn der Versicherer direkt an Begünstigte zahlt, kann das Finanzamt die Erbschaftssteuer prüfen. Entscheidend ist, wer die Leistung wirtschaftlich erhält und welcher Freibetrag gilt. Zwischen Ehepartnern, Kindern und unverheirateten Partnern können dabei große Unterschiede entstehen. Gerade unverheiratete Partner unterschätzen diese Grenze häufig. Eine Auszahlung durch den Versicherer bedeutet deshalb nicht automatisch, dass der Betrag steuerlich endgültig geklärt ist.

Ertragsteuer bei Altverträgen

Bei Altverträgen gelten für die Ertragsteuer oft Regeln, die heute vielen nicht mehr geläufig sind. Entscheidend bleiben Vertragsbeginn, Laufzeit und die Höhe der eingezahlten Beiträge. Besonders bei älteren Kapitallebensversicherungen wird leicht übersehen, dass nicht die gesamte Auszahlung frei bleibt. Fehlen Unterlagen oder Nachweise, kann es zu Rückfragen kommen. Das kostet Zeit und kann problematisch werden, wenn das Geld bereits verwendet wurde.

Steuerfolgen der Bezugsberechtigung

Die Bezugsberechtigung kann die steuerliche Behandlung stark beeinflussen. Steht ein unwiderrufliches Bezugsrecht im Vertrag, zahlt der Versicherer meist direkt an die genannte Person. Bei einem widerruflichen Bezugsrecht bleibt bis zum Todesfall mehr Spielraum, gleichzeitig entstehen aber mehr Prüfungsfragen. Viele halten diese Regelung für eine reine Formalität. Tatsächlich kann dieselbe Summe je nach Klausel anders besteuert und später auch anders verteilt werden.

- Nähe spürbar: Gespräche über Rechte enden oft erst nach Klärung.

- Dokumente liegen verstreut und verzögern Auszahlung.

- Unklare Klauseln führen zu Nachlassbeteiligung.

- Schnelle Klarheit reduziert steuerliche Unsicherheit.

Widerrufliches Bezugsrecht im Erbfall

Bei einem widerruflichen Bezugsrecht behält der Versicherungsnehmer bis zuletzt die Möglichkeit zur Änderung. Nach dem Tod wird deshalb genauer geprüft, ob die Zahlung zur Erbmasse gehört oder direkt an die begünstigte Person geht. Dann laufen oft Rückfragen zwischen Erben, Versicherer und Finanzamt. Alte Änderungen im Vertrag können dabei plötzlich wichtig werden. Schon ein fehlender Nachtrag kann die steuerliche Einordnung verzögern.

Meldewege zwischen Versicherer und Finanzamt

Der Versicherer meldet größere Leistungen häufig früh an das Finanzamt, manchmal noch bevor Angehörige alle Unterlagen sortiert haben. Über diese Meldewege gelangen Angaben zu Bezugsrecht, Vertrag und Verwandtschaftsgrad direkt in die Prüfung. Bei mehreren Policen in einer Familie entstehen schnell Unklarheiten, etwa durch fehlende Kopien, alte Namenseinträge oder nicht dokumentierte Vertragsänderungen. Solche Details können die Bearbeitung um Wochen verlängern.

Steuerlast der Hinterbliebenen

Wie hoch die Steuerlast ausfällt, hängt stark von der Beziehung zur verstorbenen Person ab. Ehepartner und Kinder haben deutlich höhere Freibeträge als entfernte Begünstigte oder unverheiratete Partner. Bei gleicher Versicherungssumme bleibt deshalb nicht automatisch derselbe Betrag übrig. Besonders wichtig wird das, wenn laufende Kosten weitergehen: Miete, Kredite oder ein kleiner Betrieb warten nicht auf den Steuerbescheid. Die steuerliche Einordnung beeinflusst damit auch die kurzfristige Liquidität der Hinterbliebenen.

- Nähe zur verstorbenen Person beeinflusst die Abgaben.

- Freibeträge reduzieren sichtbare Belastungen.

- Unverheiratete Begünstigte zahlen eher Steuern.

- Hohe Absicherung schützt laufende Kosten sofort.

- Steuerklasse bestimmt die tatsächliche Belastung.

Freibeträge bei Ehepartnern

Hohe Freibeträge für Ehepartner können die Erbschaftssteuer deutlich abfedern und schaffen finanziellen Spielraum für laufende Rechnungen. Dann bleiben eher Mittel für Miete, Darlehen, Bestattungskosten oder den Alltag der Familie verfügbar. Bei weiter entfernten Begünstigten ist dieser Puffer oft deutlich kleiner. Ein alter Vertrag, der nie angepasst wurde, kann diesen Unterschied unnötig verschärfen.

Liquiditätslücken bis zum Steuerbescheid

Nach einer hohen Auszahlung kann eine Liquiditätslücke entstehen, wenn keine Rücklage für die Erbschaftssteuer eingeplant wurde. Viele Angehörige legen bis zur Klärung einen Teil der frei verfügbaren Summe zurück. In einer kleinen Bäckerei blieb diese Reserve auf einem separaten Konto; so konnten Pacht und Löhne weiterlaufen, obwohl der Steuerbescheid noch ausstand. Ein solcher Puffer hilft, die Zeit bis zur endgültigen Steuerklärung besser zu überbrücken.

Klärungswege im Versicherungsfall

Im Versicherungsfall zählt nicht nur der Anspruch auf die Leistung, sondern auch die Reihenfolge der Nachweise. Versicherer prüfen Vertrag, Bezugsrecht, Sterbeurkunde und Zahlungsweg, bevor die Auszahlung endgültig eingeordnet wird. Fehlt bei einer Kapitallebensversicherung der letzte Nachtrag zum Bezugsrecht, kann sich die Prüfung deutlich verzögern. Offene Fragen führen oft dazu, dass Geld zurückgehalten wird oder Rücklagen gebildet werden müssen. Wer seine Unterlagen vollständig geordnet hat, spart den Hinterbliebenen häufig viel Zeit.

Unterlagen für die Steuerprüfung

Der Versicherungsschein zeigt meist als Erstes, wie das Finanzamt die Leistung einordnet. Vollständige Unterlagen mit Beitragsnachweisen, Vertragsänderungen und Sterbeurkunde verkürzen Rückfragen deutlich. Bestehen mehrere Policen, prüft das Finanzamt jede Auszahlung einzeln. Weicht das Bezugsrecht vom Versicherungsnehmer ab, bestimmt genau dieser Punkt oft, wer später steuerlich belastet wird.

Beratungsanlässe bei Zweifelsfällen

Zweifel entstehen besonders dort, wo Risikolebensversicherung, Kapitallebensversicherung und Erbrecht zusammentreffen. Schon ein geändertes Bezugsrecht kann die steuerliche Behandlung deutlich verändern. Früh geklärte Beratungsanlässe verkürzen Rückfragen, senken das Risiko von Fehlern und entlasten Angehörige in einer ohnehin schwierigen Situation. Gerade bei größeren Versicherungssummen lohnt sich deshalb eine genaue Prüfung der Vertragsunterlagen.