Ertragsanteil einer Lebensversicherung – was ist das

Die Zwölfjahresregel bei der Lebensversicherung bedeutet, dass bestimmte Verträge nach einer Laufzeit von mindestens zwölf Jahren steuerlich begünstigt ausgezahlt werden können. Zusätzlich muss die Auszahlung meist erst nach Vollendung des 62. Lebensjahres erfolgen, damit nur die Hälfte des Gewinns versteuert wird. Entscheidend sind dabei das genaue Abschlussdatum und die Einhaltung aller steuerlichen Voraussetzungen. Wird der Vertrag vorher gekündigt oder die Frist nicht erfüllt, entfällt dieser Vorteil häufig ganz oder teilweise.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

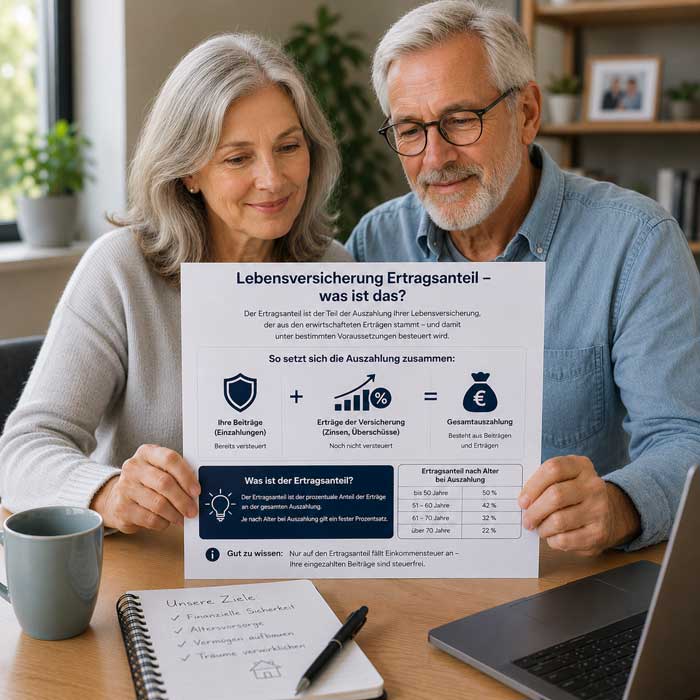

Ertragsanteil Lebensversicherung

Sobald die Auszahlung näher rückt, wird der Ertragsanteil wichtig. Im Alltag spielt der Begriff kaum eine Rolle, steuerlich kann er aber viel ausmachen. Der Ertragsanteil Lebensversicherung beschreibt den Teil der Auszahlung, der über deine eingezahlten Beiträge hinausgeht. Überweist der Versicherer 50.000 Euro und 44.000 Euro stammen aus Einzahlungen, ist grundsätzlich nur der Mehrbetrag steuerlich relevant. Schon einzelne Vertragsdetails können dann entscheiden, ob Geld steuerfrei bleibt oder die spätere Netto-Rente niedriger ausfällt.

Bedeutung im Vertragsalltag

Im laufenden Vertrag bleibt der Ertragsanteil Lebensversicherung meist im Hintergrund. Erst bei Auszahlung, Kündigung oder Rentenbeginn wird das Thema konkret. Jahresmitteilungen zeigen häufig nur den Vertragswert, aber nicht immer die steuerliche Einordnung. Wer diesen Zusammenhang früh versteht, kann spätere Netto-Zahlungen realistischer einschätzen und plant nicht mit Beträgen, die später teilweise fehlen.

Abgrenzung zwischen Beitrag und Ertrag

Die Trennung zwischen Beitrag und Ertrag wirkt zunächst trocken, ist aber entscheidend. Eingezahlte Beiträge sind im Regelfall kein steuerpflichtiger Ertrag, Zinsen, Überschüsse und Fondsgewinne darüber hinaus können dagegen steuerlich relevant sein. Viele unterschätzen nicht die Steuer selbst, sondern deren Wirkung auf die erste Rentenphase. Wer hier genau rechnet, erkennt früher, wie belastbar die private Altersvorsorge später tatsächlich ist.

Steuerzugriff bei Lebensversicherungen

Sobald Geld aus der Lebensversicherung fließt, zählt nicht nur die Höhe der Summe, sondern auch die Form der Auszahlung. Eine Kapitalauszahlung wird anders behandelt als eine laufende Rente oder eine Entnahme aus einem Fondsvertrag. Ältere Policen können unter Übergangsregeln fallen, neuere Verträge meist nicht. In der Praxis entstehen Fehler oft durch falsche Erwartungen an die Steuer. Zeitpunkt, Vertragsdatum und Auszahlungsart beeinflussen die Rechnung und damit auch die verfügbare Liquidität im Ruhestand.

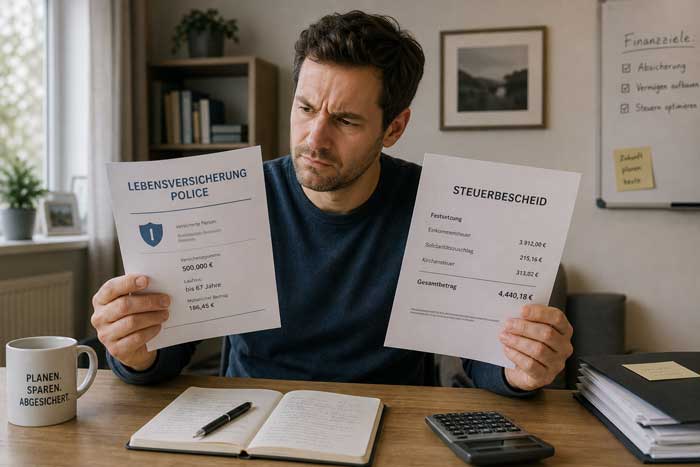

Steuerpflicht bei Kapitalauszahlung

Für die Steuerpflicht zählt zuerst der Zeitpunkt des Vertragsabschlusses. Ältere Policen bleiben unter bestimmten Voraussetzungen ganz oder teilweise steuerfrei, während jüngere Verträge strengeren Regeln des EStG folgen. Auch dein Alter bei der Kapitalauszahlung kann mitentscheiden, ob nur die Hälfte des Gewinns steuerpflichtig wird. Eine falsche Erwartung kann hier schnell mehrere Tausend Euro netto ausmachen, obwohl der Auszahlungsbetrag zunächst hoch wirkt.

| Unterschied | Typische Auswirkung auf Steuerpflicht |

|---|---|

| Laufzeit | Längere Laufzeiten führen häufiger zu reduzierter Besteuerung |

| Vertragsbeginn | Ältere Vertragsabschlüsse bleiben eher steuerbegünstigt |

| Auszahlungsart | Kapitalauszahlung kann anders besteuert sein als Rentenzahlung |

Rentenbeginn und steuerpflichtiger Anteil

Beim Rentenbeginn beeinflusst dein Alter die spätere Steuerquote oft stärker, als viele erwarten. Beginnt die Rente später, sinkt häufig der steuerpflichtige Anteil jeder Zahlung. Problematisch ist dabei weniger die Rendite selbst, sondern eine zu optimistische Netto-Erwartung. Sichtbar wird das meist erst mit der ersten Überweisung, wenn die Rente nach Steuern niedriger ausfällt als geplant.

Wohnsitzwechsel und Steuerzugriff

Nach einem Wohnsitzwechsel kann neben deutschem Steuerrecht auch der Ort des Zuflusses wichtig werden. Bei einem freiberuflichen Architekten mit Policenauszahlung kurz nach dem Umzug ins Ausland zeigte erst der Abgleich von Bankbeleg, Auszahlungsmitteilung und Bescheid, warum dieselbe Summe unterschiedlich behandelt wurde. Solche Fälle verursachen oft Rückfragen und binden Liquidität, obwohl der Vertrag selbst unverändert geblieben ist.

Vertragstypen bei Lebensversicherungen

Viele Vertragstypen wirken während der Sparphase ähnlich, steuerlich unterscheiden sie sich später aber deutlich. Eine klassische Rentenversicherung entwickelt sich meist gleichmäßiger, eine fondsgebundene Police schwankt stärker und verändert damit auch den Abstand zwischen Beitrag und Vertragswert. Auch ein Kapitalwahlrecht kann die spätere Besteuerung beeinflussen. Wer kurz vor Rentenbeginn nur auf den Depotstand schaut, übersieht oft den steuerlich wichtigen Teil. Entscheidend ist, wie der Gewinn entsteht, wann er realisiert wird und in welcher Form er ausgezahlt wird.

Klassische Policen und Fondsverträge

Bei der klassischen Police lässt sich der Wertzuwachs über die Jahre oft besser nachvollziehen. Eine fondsgebundene Rentenversicherung reagiert stärker auf Marktentwicklungen, sodass Kursschwankungen den Abstand zwischen Beiträgen und Auszahlung deutlich verändern können. Für die Steuer zählt am Ende der tatsächliche Gewinn. Die Produktbezeichnung allein schützt weder vor Schwankungen noch vor einer höheren Belastung beim Rentenstart.

| Unterschied | Typische Beobachtung |

|---|---|

| Struktur | Klassische Police zeigt festen Deckungsstock, fondsgebundene hängt am Portfolio |

| Wertentwicklung | Klassische Werte steigen planbarer, fondsgebundene Werte schwanken sichtbar |

| Steuerliche Wirkung | Besteuerung richtet sich immer nach dem konkreten Gewinn, unabhängig vom Modell |

Einmalbeitrag und laufende Prämien

Ein Einmalbeitrag bringt das gesamte Kapital sofort in den Vertrag, sodass Zinsen und mögliche Gewinne früher entstehen können. Bei laufenden Prämien verteilt sich der Aufbau dagegen über viele Jahre. Das verändert nicht nur die Renditeentwicklung, sondern oft auch die spätere Steuerbasis. Gerade bei langen Laufzeiten kann dieser Unterschied stärker wirken, als es viele Musterrechnungen oder Produktblätter zunächst zeigen.

- Einmalzahlungen zeigen ihre Wirkung früher in Vertragswert und Ertrag.

- Laufende Beiträge lassen den Aufbau langsamer sichtbar werden.

- Zwischenergebnisse verändern die Erwartung an die Netto-Rente.

- Steuerliche Effekte treten meist erst bei Auszahlung klar hervor.

Auszahlungsfälle bei Lebensversicherungen

Am Vertragsende kann dieselbe Police je nach Anlass steuerlich unterschiedlich wirken. Eine einzelne Kapitalauszahlung wird anders behandelt als eine monatliche Rente, und im Todesfall gelten erneut besondere Regeln. Wer vorzeitig kündigt, sieht häufig einen Rückkaufswert, der unter den eingezahlten Beiträgen liegt. Auch eine Zwischenentnahme von 10.000 Euro kann die spätere Berechnung verändern. Das wirkt technisch, hat aber direkte Folgen für die Finanzplanung, weil dieselbe Vertragssumme netto sehr unterschiedlich ankommen kann.

Todesfallleistung und Hinterbliebene

Bei der Todesfallleistung steht der steuerliche Ertrag meist weniger im Vordergrund, weil Bezugsrecht und mögliche Erbschaftsteuer wichtiger werden. Entscheidend ist dann, wer die Leistung erhält und wie der Vertrag formuliert ist. Erst der Abgleich von Versichererunterlagen, Nachlasspapieren und Steuerbescheid zeigt, ob zusätzliche Belastungen entstehen oder ob die Auszahlung weitgehend unbelastet bei den Hinterbliebenen ankommt.

- Unklare Bezugsrechte sorgen für Verzögerungen bei Auszahlungen.

- Steuerbescheide zeigen oft erst im Nachhinein Unterschiede.

- Vertragsklauseln beeinflussen unmittelbar die Nettoauszahlung.

- Hinterbliebene bemerken Abweichungen beim Gegenüberlegen von Unterlagen.

Kündigung und vorzeitige Auszahlung

Bei einer Kündigung zeigt die Abrechnung schnell, wie teuer ein früher Ausstieg werden kann. In den ersten Jahren liegt der Rückkaufswert oft unter den Beiträgen; dann entsteht meist kein steuerpflichtiger Gewinn. Fällt die Differenz positiv aus, werden Laufzeit und EStG-Regeln zur vorzeitigen Auszahlung wichtig. Genau hier entstehen häufig Missverständnisse, die sich später kaum noch korrigieren lassen.

Teilverfügungen und Steuerfolgen

Kleine Entnahmen wirken zunächst harmlos, können die spätere Rechnung aber verändern. Wer heute Geld herausnimmt, verschiebt die Basis für spätere Rentenzahlungen und sieht die Folgen manchmal erst Jahre später in der Abrechnung. Gerade Teilverfügungen können leicht übersehene Steuerfolgen auslösen. Dadurch wird auch der Vergleich verschiedener Auszahlungswege schwieriger.

Entscheidungen bei Lebensversicherungen

Bei Lebensversicherungen entscheidet selten nur ein einzelner Wert. Vertragsbeginn, Laufzeit, Auszahlungsform und dein Alter beim Rentenstart greifen ineinander. Dazu kommen Nachträge, Kapitalwahlrechte und Abgrenzungen zu Riester oder Rürup, für die eigene Regeln gelten. Wer nur auf die eingezahlten Beiträge oder nur auf den aktuellen Vertragswert schaut, rechnet zu grob. Ein genaueres Bild entsteht erst, wenn Steuerzugriff, Vertragsart und spätere Zahlungsform zusammen betrachtet werden.

Vertragsdaten für die Einordnung

Die wichtigsten Vertragsdaten stehen oft unscheinbar im Antrag, in Nachträgen oder in älteren Schreiben. Genau dort kann sich die steuerliche Bewertung verändern. Beginn, Laufzeit und Beitragssystem zeigen, ob eine spätere Auszahlung anders behandelt wird als erwartet. In der Praxis steckt der entscheidende Hinweis selten im Prospekt, sondern eher in einer kleinen Vertragsänderung mit großer Wirkung auf Gewinn, Steuer und Netto-Rente.

- Beginn und Laufzeit schaffen schnell erste Orientierung.

- Vertragsnachträge verändern sichtbare Auszahlungsdetails.

- Kleine Vertragsklauseln beeinflussen die steuerliche Abrechnung.

- Änderungen an Beiträgen zeigen sich meist in späteren Bescheiden.

Rechtsänderungen und Einzelfallprüfung

Weil Rechtsänderungen auch ältere Verträge betreffen können, bleibt die Einzelfallprüfung bei Lebensversicherungen wichtig. Alte Policen und private Rentenversicherungen mit Auslandsbezug passen selten sauber in einfache Standardschemata. Entscheidend ist nicht nur die Police selbst, sondern auch, wie sie steuerlich im Bescheid behandelt wird. Genau dort zeigt sich, ob eine Auszahlung steuerfrei, teilweise steuerpflichtig oder voll steuerpflichtig ist.