Kostenquote einer Lebensversicherung – was ist das

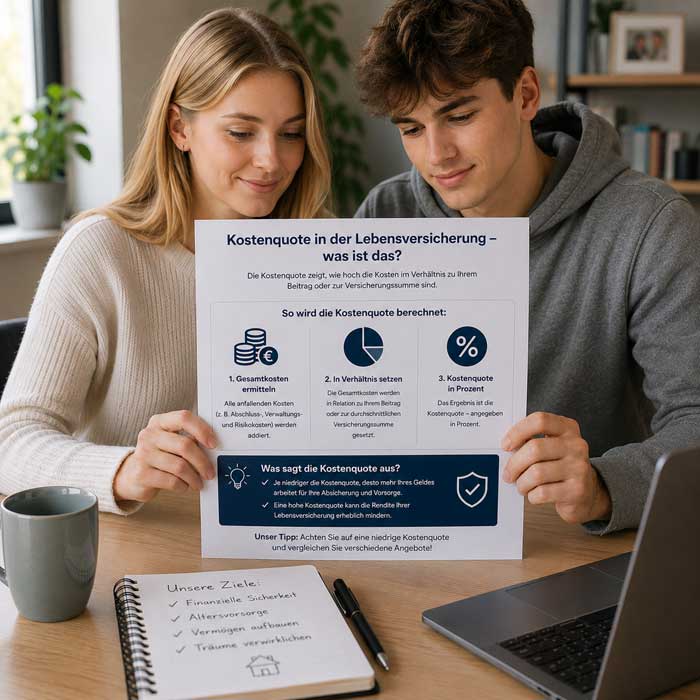

Die Kostenquote einer Lebensversicherung zeigt, wie stark Gebühren und laufende Kosten die Rendite des Vertrags beeinflussen. In dieser Kennzahl werden unter anderem Abschlusskosten, Verwaltungskosten und weitere Vertragskosten zusammengefasst. Je höher die Kostenquote ausfällt, desto weniger Beitrag bleibt tatsächlich für den Vermögensaufbau übrig. Besonders bei langen Laufzeiten können schon kleine Unterschiede bei der Kostenquote später mehrere Tausend Euro Unterschied bei der Auszahlung verursachen.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Kostenquote Lebensversicherung im Vergleich

Wenn zwei Policen ähnliche Beiträge haben, zeigt die Kostenquote Lebensversicherung, wie stark der Vertrag tatsächlich belastet wird. Sie bündelt Abschlusskosten, laufende Verwaltung und weitere Gebühren in einer Kennzahl, die sich direkt vergleichen lässt. Entscheidend ist nicht nur die Monatsrate, sondern wie viel Geld davon wirklich im Vertrag bleibt und für den Vermögensaufbau arbeiten kann. Schon kleine Unterschiede bei der Quote wirken sich über viele Jahre auf den Vertragswert aus und können später mehrere Tausend Euro Unterschied ausmachen.

Nutzen der Kostenkennzahl

Die Kostenquote Lebensversicherung macht früh sichtbar, ob ein Vertrag teurer aufgebaut ist, als es der Beitrag zunächst vermuten lässt. In Vergleichen werden dadurch Einmalkosten und laufende Abzüge erkennbar, die sonst leicht im Kleingedruckten untergehen. Viele unterschätzen genau diesen Punkt: Zwei Policen mit gleichem Beitrag können intern sehr unterschiedlich kalkuliert sein.

Einsatz bei Tarifauswahl

Bei konkreten Tarifvergleichen hilft die Kennzahl oft mehr als jede Hochrechnung mit optimistischen Renditen. In der Praxis zeigt sich das schnell: Zwei fondsgebundene Tarife für eine 35-jährige Angestellte kosten jeweils 150 Euro im Monat. Nach fünf Jahren lag der Rückkaufswert dennoch rund 900 Euro auseinander. Der Unterschied lag nicht an den Fonds selbst, sondern an den verteilten Kosten im Vertrag.

Berechnung der Vertragskostenquote

Die Kostenquote Lebensversicherung fasst die wichtigsten Vertragskosten in einer Zahl zusammen. Zur Vertragskostenquote gehören Abschlusskosten, laufende Verwaltungskosten und weitere Gebühren, die während der Laufzeit anfallen. Je niedriger dieser Wert ausfällt, desto mehr Beitrag bleibt für den eigentlichen Vermögensaufbau erhalten. Zwei Policen können ähnliche Einzelkosten nennen und trotzdem unterschiedlich abschneiden, weil die Kosten zeitlich anders verteilt werden. Gerade Verträge mit hohen Anfangskosten brauchen oft lange, um diesen Rückstand wieder aufzuholen.

Abschlusskosten im Quotenwert

Hohe Abschlusskosten senken besonders in den ersten Jahren den Sparanteil spürbar. Auf den ersten Blick wirken zwei Angebote oft ähnlich, beim Rückkaufswert zeigen sich aber schnell deutliche Unterschiede. Wer nach wenigen Jahren kündigt, merkt diese Belastung meist besonders stark.

- Frühe Jahre zeigen die größten Unterschiede im Bestand.

- Beitragsbilder bleiben äußerlich ähnlich, innerlich ändern sich Werte.

- Rückkaufswerte fallen oft viel schneller als erwartet.

- Kleinere Kostenunterschiede summieren sich spürbar über Jahre.

Verwaltungskosten über Laufzeiten

Laufende Verwaltungskosten wirken oft unscheinbar, beeinflussen über lange Laufzeiten aber deutlich das Ergebnis. Schon 0,3 Prozentpunkte Unterschied pro Jahr können über 25 Jahre spürbar Kapital kosten. In Tabellen sehen solche Abweichungen klein aus, im Endwert machen sie sich jedoch deutlich bemerkbar.

Ausgeblendete Fondskosten im Nettobild

Bei fondsgebundenen Policen tauchen Fondskosten oft nicht vollständig in der sichtbaren Vertragsquote auf. Dadurch entsteht schnell ein unvollständiges Bild der tatsächlichen Belastung. Die ausgewiesene Quote wirkt günstig, während zusätzliche Fondsgebühren den Nettowert laufend reduzieren. Erst der kombinierte Blick auf Vertrags- und Fondskosten zeigt, ob zwei Angebote wirklich vergleichbar sind.

Vergleichbarkeit der Lebensversicherung

Beim Vergleich zählt nicht nur der monatliche Beitrag, sondern vor allem der tatsächliche Vertragswert nach Kosten. Eine transparente Kostenquote hilft dabei, Policen mit ähnlicher Renditeerwartung fair gegenüberzustellen. Gleiche Ablaufwerte bedeuten nämlich nicht automatisch gleiche Effizienz. Oft beruhen sie auf unterschiedlichen Annahmen oder höheren Gebühren im Hintergrund. Deshalb lohnt es sich, zuerst die Kostenstruktur zu prüfen und erst danach die Hochrechnung zu bewerten.

| Veränderung im Alltag | Sichtbare Folge |

|---|---|

| Gleicher Ablaufwert | Unterschiedliche Gebührenblöcke werden sichtbar |

| Transparente Kostenstruktur | Vergleichbarkeit zwischen Anbietern steigt |

| Undurchsichtige Gebührennachweise | Entscheidungen wirken weniger verlässlich |

Gleiche Beiträge, andere Belastung

Gleiche Beiträge bedeuten nicht automatisch dieselbe Kostenstruktur. Manche Policen leiten deutlich mehr Geld in Verwaltung und Nebenkosten, während andere mehr Kapital im Vertrag belassen. Bei 150 Euro Monatsbeitrag wächst dadurch nicht automatisch derselbe Vertragswert, auch wenn die Rate identisch aussieht.

- Kleine Gebührenunterschiede summieren sich sichtbar über Jahre.

- Frühe Kosten reduzieren langfristig den Vertragswert.

- Auf dem Auszug bleibt oft nur die gleiche Monatsrate.

- Transparente Kostenangaben machen Angebote leichter vergleichbar.

Gleiche Ablaufleistung, andere Kostenwirkung

Auch bei ähnlicher Ablaufleistung lohnt sich ein genauer Blick auf die tatsächliche Kostenwirkung. Manche Verträge erreichen denselben Zielwert nur durch höhere Gebühren oder mit weniger Spielraum bei schwächeren Marktphasen. Policen mit niedrigeren Kosten wirken in solchen Situationen oft stabiler.

Kundennutzen trotz gleicher Quote

Selbst bei identischer Quote kann der praktische Nutzen eines Vertrags unterschiedlich ausfallen. Manche Policen bieten flexible Zuzahlungen, klarere Garantien oder einfachere Anpassungsmöglichkeiten. Andere wirken zwar günstiger, bieten später aber weniger Flexibilität, wenn sich Einkommen, Ziele oder familiäre Situationen ändern.

Grenzen der Kostenkennzahl

Eine niedrige Kostenkennzahl allein sagt noch nicht alles über die Qualität einer Police aus. Schutzumfang, Garantien, Entnahmeoptionen und spätere Vertragsänderungen lassen sich darin nur teilweise erkennen. Seit Produktinformationsblätter Kosten standardisierter darstellen, wirken viele Angebote auf den ersten Blick ähnlicher als früher. Trotzdem bleibt ein genauer Blick in die Vertragsbedingungen wichtig. Gerade bei langen Laufzeiten können falsche Annahmen später zu Renditeverlusten oder ungünstigen Vertragsentscheidungen führen.

Leistungsunterschiede trotz niedriger Quote

Ein niedriger Quote-Wert kann täuschen, wenn der Vertrag bei Zuzahlungen, Entnahmen oder Garantien stark eingeschränkt ist. Die Verwaltungskostenquote zeigt nur einen Teil der tatsächlichen Vertragsqualität. Erst die Bedingungen machen deutlich, ob die Police langfristig zu deinen Bedürfnissen passt oder später unnötig unflexibel wird.

Laufzeitwechsel und Fehlurteile

Ein Laufzeitwechsel verändert die Wirkung der Gebühren oft deutlich, weil sich frühe Kosten über mehr oder weniger Jahre verteilen. Dadurch kann ein Tarif bei 20 Jahren Laufzeit fair wirken, bei einer frühen Kündigung aber deutlich schlechter abschneiden. Gerade deshalb lohnt sich ein Vergleich zwischen Laufzeit und Rückkaufswert.

- Kurze Laufzeiten lassen Gebühren in frühen Jahren massiv auffallen.

- Längere Vertragsdauern verteilen Abschlusskosten über mehr Jahre.

- Frühe Rückkaufswerte geben ein verzerrtes Bild von Rendite.

- Ungeprüfte Vergleiche schaffen schnell falsche Einschätzungen.

- Vertragsdauer beeinflusst, wie transparent Kosten für dich wirken.

Ergänzende Kennzahlen für Policenwahl

Für die Auswahl einer Police liefert die Kostenkennzahl eine wichtige Orientierung, reicht allein aber nicht aus. Rückkaufswerte, garantierte Leistungen und die Entwicklung des Vertrags über viele Jahre zeigen erst, wie stabil eine Police wirklich aufgebaut ist. Wer nur auf die Quote schaut, übersieht schnell andere wichtige Unterschiede. Mehrere Kennzahlen zusammen helfen dabei, solide Verträge besser von reinen Hochrechnungen zu unterscheiden.