Stornoabzug bei Kündigung der Lebensversicherung – was ist das

Der Stornoabzug bei Kündigung einer Lebensversicherung bezeichnet den Betrag, der beim Rückkauf zusätzlich von der Auszahlung abgezogen werden kann. Versicherer begründen diesen Abzug meist mit offenen Kosten, kalkulatorischen Nachteilen oder der vorzeitigen Vertragsbeendigung. Besonders in den ersten Jahren fällt der Rückkaufswert dadurch oft deutlich niedriger aus als die Summe der eingezahlten Beiträge. Wie hoch der Stornoabzug tatsächlich ist, hängt vom Tarif, der Laufzeit und den Vertragsbedingungen der Lebensversicherung ab.

Heute vorsorgen und Morgen finanziell abgesichert sein

Eine kapitalbildende Lebensversicherung unterstützt dich dabei, dein finanzielles Polster aufzubauen und gleichzeitig flexibel zu bleiben.

Stornoabzug Lebensversicherung beim Rückkauf

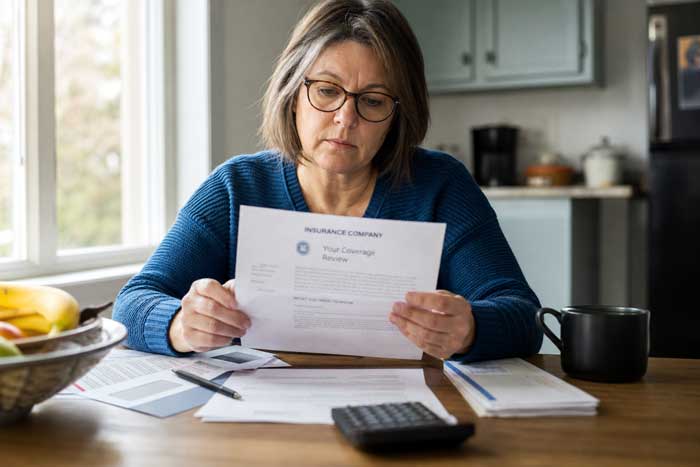

Wenn du deine Police kündigen möchtest, ist die erste Abrechnung oft ernüchternd. Der Stornoabzug Lebensversicherung sorgt dafür, dass aus den eingezahlten Beiträgen nicht automatisch ein entsprechender Auszahlungsbetrag wird. Besonders in den ersten Jahren kann der Stornoabzug Lebensversicherung den Rückkaufswert deutlich senken, weil Abschluss- und laufende Kosten den Vertragswert vorher schon belastet haben. In den Unterlagen wirkt das oft sachlich, in der Auszahlung aber sehr konkret. Manche Schreiben führen neben Gebühren zusätzlich einen Kündigungsabzug auf. Nach 48 gezahlten Monatsbeiträgen kann die Auszahlung deshalb spürbar unter der Beitragssumme liegen. Häufig liegt die Enttäuschung also nicht nur an der Marktentwicklung, sondern an der Kostenlogik des Vertrags.

Abzugshöhe im Auszahlungszeitpunkt

Stornoabzug Lebensversicherung wird oft erst richtig greifbar, wenn die konkrete Abrechnung vorliegt. Dann zeigt sich, wie Restkosten, Vertragswert und bisheriger Kapitalaufbau zusammen den Auszahlungsbetrag beeinflussen. Besonders deutlich fällt die Lücke auf, wenn gezahlte Beiträge und Rückkaufswert aus deiner Sicht näher beieinander liegen müssten. Schon eine einzelne Zeile zur Abzugshöhe kann erklären, warum die Auszahlung niedriger ausfällt.

Rückkaufswert nach ersten Vertragsjahren

Nach zwei oder drei Jahren liegt der Rückkaufswert häufig noch deutlich unter den eingezahlten Beiträgen. Wer in dieser Phase kündigt, spürt den Stornoabzug besonders stark, weil der Vertrag erst nach und nach Kapital aufbaut. Jahresmitteilungen zeigen dann oft nur kleine Zuwächse. Genau hier entsteht bei vielen Versicherten die falsche Erwartung, dass der Vertrag schon deutlich mehr Wert haben müsste.

Frühphase der Lebensversicherung

In der Frühphase kann eine Kündigung finanziell besonders unangenehm sein. Auf der Jahresmitteilung steigen die gezahlten Beiträge sichtbar an, während der kündigungsnahe Wert oft weit darunter bleibt. Wenn sich Einkommen, Familie oder Wohnkosten plötzlich verändern, wird diese Lücke schnell zu einem echten Problem im Monatsbudget. Nach 18 Monaten können bereits mehrere Tausend Euro eingezahlt sein, obwohl der Rückkaufswert deutlich niedriger ausfällt. In der Praxis wird genau diese Phase oft unterschätzt, weil Einzahlung und Vertragswert nebeneinanderstehen, aber nicht dasselbe bedeuten. Ein früher Ausstieg kostet deshalb nicht nur Geld, sondern nimmt dem Vertrag auch Zeit, sich überhaupt zu entwickeln.

| Vertragsphase | Typische Beobachtung | Spürbare Wirkung |

|---|---|---|

| Frühphase | Einzahlungen steigen sichtbar | Rückkaufswert bleibt niedrig |

| Nach 18 Monaten | Zahlungen bereits mehrere Tausend Euro | Kündigungsnahe Werte deutlich geringer |

| Längere Laufzeit | Verträge beginnen zu amortisieren | Stornoabzug wird weniger belastend |

Abschlusskosten in den Anfangsjahren

In den ersten Jahren belasten Abschlusskosten den Vertragswert besonders stark. Ein Teil deiner Beiträge fließt zunächst in Vertrieb und Einrichtung, bevor sich spürbar Kapital aufbaut. Der Sparanteil wächst deshalb langsamer, als viele erwarten. Bei kurzer Laufzeit wird dieser frühe Abzug schnell sichtbar, sobald du den ersten Rückkaufswert mit den Einzahlungen vergleichst.

Verlustschwellen im Vertragsalltag

Im Alltag fällt ein solcher Verlust oft erst auf, wenn finanzielle Reserven gebraucht werden. Bei Umzug, Trennung oder Jobwechsel kann der Stornoabzug besonders schmerzhaft sein. Wenn am Ende rund 30 Prozent weniger zur Verfügung stehen als erwartet, verändert das sofort die Planung. Solche Verlustschwellen entstehen meist nicht plötzlich, sondern bauen sich über die ersten Vertragsjahre auf.

Kostenstruktur der Lebensversicherung

Auch ohne Kündigung wirkt die Kostenstruktur laufend auf den Wertaufbau. Verwaltung, Risikoanteile und Vertragsführung ziehen regelmäßig Geld ab, das sonst in den Policenwert fließen könnte. In der Rückkaufsabrechnung sieht das manchmal wie ein einzelner großer Abzug aus, tatsächlich steckt aber oft die Summe vieler kleiner Belastungen dahinter. Seit den langen Niedrigzinsphasen fällt dieser Effekt stärker auf, weil schwächere Überschüsse weniger ausgleichen. Zwei Verträge mit derselben Beitragshöhe können deshalb sehr unterschiedliche Auszahlungswerte haben. Bei einer Police aus dem Filialbank-Vertrieb zeigte sich nach 48 Monatsbeiträgen genau dieser Unterschied: gleiche Rate, aber deutlich niedrigerer Rückkaufswert.

Verwaltungskosten während der Laufzeit

Verwaltungskosten fallen meist unspektakulär an, mindern aber trotzdem den Vertragswert. Über Jahre bremsen sie den Aufbau, besonders wenn die Überschüsse ohnehin niedrig sind. Kündigst du früh, fehlt genau dieser Teil später beim Rückkaufswert. In Standmitteilungen geht dieser Effekt leicht unter, weil die einzelnen Beträge oft klein wirken. Zusammengerechnet können sie aber deutlich ins Gewicht fallen.

Risikobeiträge bei Zusatzbausteinen

Bei Zusatzbausteinen fließt ein Teil des Beitrags in laufenden Versicherungsschutz und nicht in das Sparguthaben. Beim Rückkauf wird das sichtbar, weil diese Schutzanteile den Vertragswert vorher bereits reduziert haben. Gerade bei kurzen Laufzeiten bleiben Rückkaufswerte deshalb oft niedriger als erwartet. Mit Blick auf die Risikobeiträge lässt sich die Abrechnung meist besser nachvollziehen.

Berechnung des Abzugs bei Kündigung

Wie hoch der Verlust tatsächlich ausfällt, lässt sich selten an einer einzigen Zahl festmachen. Tarif, Kostenverteilung und Vertragsbedingungen greifen ineinander. Erst die Abrechnung zeigt, wie diese Punkte zusammenwirken. Der Stornoabzug entsteht also nicht beliebig, sondern folgt den Regeln des Vertrags. Gemeint ist der Betrag, der beim Rückkauf durch Kosten, Kalkulation und Kündigungszeitpunkt von der Auszahlung abgeht. Trotzdem bleiben manche Hinweise in den Unterlagen knapp oder schwer verständlich. Deshalb lohnt es sich, den Abstand zwischen Beitragssumme und Rückkaufswert genau zu prüfen. Wer diesen Unterschied nicht sauber nachrechnet, bewertet den Ausstieg schnell falsch.

Tariflogik hinter dem Minderbetrag

Die Tariflogik beeinflusst den Minderbetrag oft stärker als die reine Beitragshöhe. Manche Policen belasten die ersten Jahre stärker, statt Kosten gleichmäßiger über die Laufzeit zu verteilen. Dann wirkt der Vertrag früh schwach, obwohl regelmäßig Beiträge gezahlt werden. Dieser Minderbetrag ist beim Rückkauf häufig der Punkt, der am meisten überrascht.

Vertriebswege und Kalkulationsdruck

Auch der Vertriebsweg kann den Wert der Police beeinflussen. Bei vermittelten Verträgen erhöhen Abschlussprovisionen oft die Kosten in den Anfangsjahren. Je kürzer du den Vertrag hältst, desto stärker zeigt sich dieser Effekt. Ein hoher Stornoabzug ist dann meist keine zufällige Überraschung, sondern Teil der ursprünglichen Kalkulation. Gerade hier lohnt sich ein genauer Blick auf die Vertragsunterlagen.

Tarifformen der Lebensversicherung

Die gewählte Tarifform entscheidet mit darüber, wie stark ein Rückkauf finanziell ins Gewicht fällt. Klassische Policen verlaufen meist gleichmäßiger, fondsgebundene Verträge hängen zusätzlich von der Entwicklung der Märkte ab. Treffen schwache Kurse und ein früher Ausstieg zusammen, können sich zwei Belastungen addieren: der Stornoabzug und gefallene Fondswerte. Beitragspausen verändern den Verlauf ebenfalls, weil der Vertrag weiterläuft, aber langsamer neues Kapital aufbaut. Häufig werden Fondsverluste allein als Problem gesehen. In vielen Fällen belasten aber zuerst die Kosten den Vertrag, bevor die Marktentwicklung zusätzlich wirkt. Erst mit Blick auf die konkrete Konstruktion der Lebensversicherung wird die Abrechnung wirklich verständlich.

- Rückkaufswert reagiert unterschiedlich je Tarif.

- Fondswerte verstärken sichtbare Verluste.

- Beitragspausen verlangsamen den Wertaufbau.

- Früher Ausstieg trifft Marktbedingungen stärker.

- Abrechnungen können überraschend ungleich aussehen.

Fondsgebundene Policen mit Wertdruck

Bei fondsgebundenen Policen fällt der Wertdruck besonders auf, wenn die Kurse über mehrere Monate nachgeben. Dann sinkt der Vertragswert nicht nur wegen des Rückkaufs, sondern auch wegen der Fondsstände. Schon wenige Zahlen auf dem Auszug reichen oft, um diesen Effekt zu erkennen. Der Stornoabzug wirkt in solchen Phasen häufig höher, weil die schwächere Wertentwicklung zusätzlich belastet.

Beitragspausen vor Vertragsende

Beitragspausen entlasten kurzfristig, bremsen aber den Aufbau des Vertragswerts. Ohne neue Beiträge laufen Kosten und Risikobeiträge weiter, während das Guthaben langsamer wächst. Kommt später eine Kündigung hinzu, fällt der Rückkaufswert oft niedriger aus als erwartet. Dieser Effekt bleibt auf den ersten Blick leicht verborgen, zeigt sich aber spätestens in der Abrechnung.

Folgen des Abzugs für Versicherte

Ein enttäuschender Rückkaufswert ist nicht nur eine Zahl auf dem Papier. Er beeinflusst oft die gesamte Entscheidung, besonders wenn kaum finanzieller Puffer vorhanden ist. Wer Bedingungen, frühere Wertmitteilungen und die aktuelle Abrechnung nebeneinanderlegt, erkennt schneller, welche Kosten, Zusatzbausteine oder Kalkulationsregeln den Betrag drücken. Manche Formulierungen bleiben schwer verständlich; eine konkrete Nachfrage kann dann hilfreicher sein als ein vorschneller Ausstieg. Bei kurz gehaltenen Verträgen entstehen in der Praxis häufig die größten Überraschungen, bei langen Verträgen eher stille Verluste. Der Stornoabzug trifft Versicherte deshalb nicht immer gleich, aber oft genau in einer angespannten Situation.

- Nachts schlafen schwerer, wenn Entscheidungen übereilt getroffen wurden.

- Schriftliche Abrechnungen offenbaren oft kleine, aber spürbare Differenzen.

- Nachfragen führen gelegentlich zu nachträglicher Korrektur.

- Finanzielle Reserven bestimmen, wie schmerzhaft der Abzug wirkt.

Kurzlaufende Verträge mit hohem Minus

Kurzlaufende Verträge zeigen häufig besonders früh ein hohes Minus. Auf der Mitteilung lässt sich meist erkennen, welche Positionen den Wert senken. Wenn die Berechnung unklar bleibt, kann eine genaue Nachfrage sinnvoll sein. Alte Schreiben und frühere Standmitteilungen liefern dabei oft wichtige Anhaltspunkte, besonders wenn Zahlen nicht sauber zusammenpassen.

Langlaufende Verträge mit Restwert

Bei langlaufenden Policen mit Restwert zählt am Ende, was nach allen Abzügen wirklich übrig bleibt. Ein Vergleich verschiedener Vertragsstände zeigt oft, ob Beitragsfreistellung, Verkauf oder mehr Zeit das Minus abfedern können. Erst mit Blick auf Abzugsbetrag und Deckungsrückstellung wird die tatsächliche Lücke sichtbar. Dieser Vergleich ist sachlich, aber für die Entscheidung sehr wichtig.

Handlungsspielräume bei Lebensversicherung

Eine schwache Rückkaufsmitteilung wirkt im ersten Moment oft endgültiger, als sie tatsächlich ist. Zwischen alter Standmitteilung, aktueller Abrechnung und den Regeln zur Beitragsfreistellung können relevante Unterschiede liegen. Genau diese Details entscheiden, ob ein sofortiger Ausstieg den größten Verlust festschreibt oder ob noch Spielraum bleibt. Viele übersehen, dass schon wenige Monate oder eine andere Vertragsoption den Restwert spürbar verändern können. Der Blick auf den Lebensversicherungsvertrag lohnt sich deshalb nicht nur formal, sondern ganz praktisch wegen des Geldes. Wer ohne Vergleich kündigt, akzeptiert möglicherweise einen vermeidbaren Abschlag. Eine saubere Entscheidung beginnt daher immer mit dem Vergleich der Zahlen.

Kulanzchancen bei auffälligen Abzügen

Bei auffälligen Abzügen lohnt sich zuerst ein genauer Blick auf die Zahlen. Wenn Vertrag, frühere Mitteilungen und aktuelle Abrechnung nicht sauber zusammenpassen, gibt es eine Grundlage für eine Nachprüfung. Versicherer zeigen zwar selten pauschal Kulanz, reagieren aber eher auf klar belegte Unstimmigkeiten. So kann selbst bei sichtbarem Stornoabzug noch ein besserer Rückkaufswert möglich sein.

Fragen vor dem endgültigen Ausstieg

Vor dem Ausstieg zählt weniger das Bauchgefühl als ein belastbarer Zahlenvergleich. Sobald du mehrere Vertragsstände nebeneinander siehst, lässt sich auch ein niedriger Rückkaufswert besser einordnen. Meist zeigt erst die Differenz zwischen gezahlten Beiträgen und verfügbarer Summe, wie groß der tatsächliche Verlust ist. Mit dieser Gegenüberstellung werden Stornoabzug und Lebensversicherungsvertrag deutlich verständlicher.